圖一

在痛苦中煎熬的上海股市似乎終于開始有了轉機。按照我的模型,在去年12月份時候,上海股市的隱含增長速度預期高達17%;現在,經歷了殘酷的崩潰之後,該指標下跌到了10%(圖一)。

10%的上市公司利潤隱含增長速度仍然不算低。利潤增長速度有三個決定變數:1.通貨膨脹率 ;2.GDP增長速度;3.公司利潤占GDP比例 。

該模型的前提是穩定、正常的通貨膨脹率。如果假設2%—3%的通貨膨脹率,同時假設公司利潤在GDP比例不變,那麼,該指標隱含假設,GDP按照7%—8%的速度增長。這似乎是一個尚可以接受的假設。

當然,目前利潤在GDP比例過高,在隨後的一個10年周期中,該比例有可能逐漸下滑;如果帶來的年度影響假設為1%,則意味投資者預期,中國經濟按照8%~9%的速度增長。

中國經濟或許有潛力按照這一速度增長,但這只是潛力。中國經濟體潛在的問題令我寧肯保守估計中國經濟的現實增長速度。我認為,假設7%左右的長期增長速度,是較為合適的。

鑒于上述指標是根據5月底資料計算,而中國股市經歷了殘酷的6月崩盤,對比5月底的3400點,目前的2800點令上述指標降低到了8.8%;在2800 點的水平上,這意味,投資者預期中國經濟按照6.6%—7.6%左右的水平增長。對比我對中國經濟7%增長速度的預期,這意味,在2800點水平上中國股市泡沫已經或者接近擠盡。

不過,不存在泡沫並不等于擁有安全邊際。在嚴重的泡沫退潮之後,股市反應往往過度,並不會在內在價值處停留下來。這方面,對比其他股市泡沫崩潰之後的走勢,將具有啟發意義。

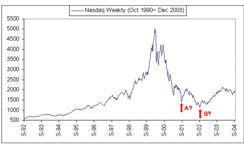

來看看上證指數(圖二)與美國納斯達克市場(圖三)在2000年前後走勢的對比。

可以看出,在變換了時間軸之後,上證指數在製造泡沫階段的走勢與納斯達克指數十分類似(事實上,許多現象也都雷同,包括炒高股價的理由與步驟)。只不過我們中國人比較沒有耐心,別人用10年時間做的事情,我們用兩年時間就做了。

如果只從圖形上比較,目前的上證指數處于反彈的良好時點上。泡沫擠盡之後,各路資金開始具有介入的可能性。有疑問的是,目前的階段,是類似于納斯達克市場的A點還是B點。

我的直覺是,目前我們在A點而不是B點。這是因為,我們目前經歷的,是令人喘不過氣來的崩潰;在崩潰之後,各路抄底資金的入場很可能會掀起一輪反彈,但隨後,中國經濟基本面方面的憂慮將會重新主宰投資者思緒。這種憂慮很可能將會令市場在投資者的絕望中擊穿本輪低點,到達上圖中的B點——只有折現了經濟基本面問題而不只是投資者心理問題的底部才是真正的底部。

如此判斷的前提條件是,我預測,中國經濟在未來幾個季度將會面臨嚴厲挑戰。

圖二

圖三