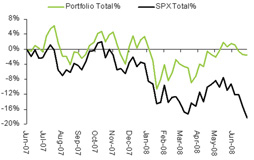

圖一

去年6月初,基本完成北美股票投資組合的建設,到現在,13個月過去,投資業績比我自己的期望值更好。(圖一綠色線代表我管理的投資組合的業績,黑色線代表標準普爾500指數表現)

從去年6月到現在,股市先盤後跌,下跌了17.63%。與之相比,我的投資組合下跌了1.16%,大幅超越大盤表現16.47%。

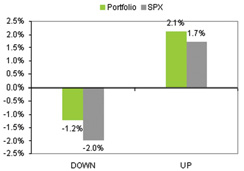

過程之中,犯下很多錯誤。從去年6月到今年1月,我的風險淨暴露比例過高,有時候超過110%,在8月以及1月的下跌期間,都遭受了較大的損失。在個股方面,所持有的UBS等個股損失最大的時候達到50%,現在仍然持有的CRDN、SUPX等個股也都遭受重大損失。(圖二超額表現的構成來源)

風險暴露管理方面的過錯,一個主要原因,是時間分配。直到今年3月,我的主要精力都花費在完成研究系統上,在個股評估、行業分配、宏觀預測、資產配置等等方面,完成了大量的工作;相應地,對于大盤判斷,沒有花費足夠多的時間。與此同時,對于這個投資組合應該設置怎樣的風險特征,也直到今年3月份才考慮成熟。這些因素,造成我在風險管理方面,在頭半段做得並不好。

即使如此,由于在大盤下跌環境中平均風險暴露僅為70%左右,以及今年以來的風險管理方面有所改進,風險管理仍然帶給我的投資組合正貢獻。在16.5%的超額表現中,59%來自股票選擇,41%來自風險管理。

個股方面,我做多了包括AAPL、GDI、AUR、CMI、WDC、NE、SLB等一些列大幅上揚的股票,也放空了包括TMA、BPOP、HBAN、 BGG、COCO、THQI等許多金融類、服務類股票,其中的許多個股跌幅超過了50%,甚至80%。順便說一句,我唯一買入的一隻中國股票, NTES,在跌勢中表現尚可,到目前為止仍然維持正數回報。

我的持股時間平均為9個月,到目前為止的周轉率約為130%左右。這比我希望的100%略高,但我估計隨我的投資系統的成熟,周轉率應該會略微下降。在100%的周轉率上,我的平均持股時間將為12個月。(圖三在上升市與下跌市中的表現)

上圖顯示了按照周表現的中間值計算,在上升市與下跌市中我的投資組合的表現。基本上,在升市中,我的投資組合會超越大盤39個基點,而在跌勢中,我的投資組合會超越大盤74個基點。

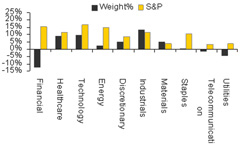

目前,我持有36只多頭,34只空頭,淨暴露大約為27%,行業分布如下:

我仍然在淨做空金融、公用事業以及電信,在工業以及基礎原材料行業則高于指數分配。未來可能會增加能源多頭。

未來,我的投資業績目標仍然是,希望年度回報率超越指數10%;如果可以做到15%,我將會十分高興。

鑒于自己在選股、組合建設、風險控制等方面取得的許多進步,對于取得良好的投資表現,信心十足。我想,我正在日益接近“農夫”的投資境界。而由于我管理的是大型股為主的投資組合,這樣的成績,將足以令我在北美投資界“笑傲江湖”。

劉海影

特許金融分析師(CFA)、卑詩省證監會注冊投資經理

圖二

圖三

圖四