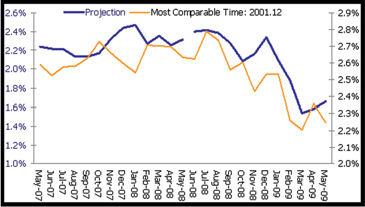

在年初的預測中,2008年美國經濟將會增長0.9%。從目前情況來看,美國經濟很可能避開了衰退的擁抱。一方面,崩潰論者的“世界末日”場景並沒有、也不會出現;另一方面,經濟形勢也證明年初經濟學家的平均預期過分樂觀,他們被迫不斷調低其預測(圖一)。

我估計,美國經濟將會陷入所謂的亞增長狀態,並且將會維持相當長一段時間。按照我的模型預測,2008的經濟增長速度略微調升到1%,2009年速度則略微調低到1.4%。

也正如之前曾經提到的,歐洲與日本經濟在美國之後,將會感受寒流。最新經濟指標已經顯示明確征兆。例如,6月25日公布的德國經濟研究所商業經濟指數(PMI)從51.1降低至49.5,2003年來首度顯示產業經濟處于收縮狀態。發展中國家相對美國的滯後時間更長一些,但遲至今年第三個季度,全球經濟都將感受增速下滑的壓力。

美聯儲快速有力的行動阻止了金融紊亂演變為經濟失序。政策利率從5.25%直線下調到2%的必要性,被一系列的經濟指標所證明。例如,失業率快速攀升到了5.5%,遠高于經濟學家們在年初時候5%(2008年底)的樂觀預測。 麻煩的是,在經濟增速下滑的同時,石油、食品價格在快速上揚,在一個流動性泛濫的世界中製造出龐大的通貨膨脹壓力。許多國家,如越南、埃及、俄國、南非等,已經出現了兩位數的通貨膨脹。

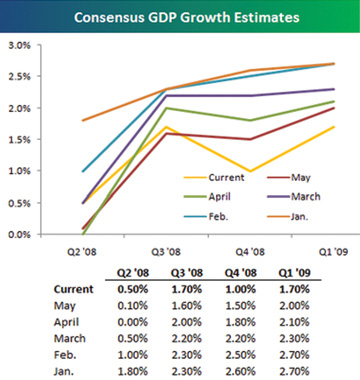

發達國家的通貨膨脹壓力尚在可控範圍內。以美國為例,按照我的模型預測,到年底時,核心通貨膨脹仍將維持在2.3%附近的高位,但到明年一季度,可望降低到1.6%左右(圖二)。

發達國家的通貨膨脹壓力主要來自能源與食品價格的暴漲,發展中國家則另外還面臨過剩流動性的衝擊。

1990年,長達9年的經濟擴張促成發達國家通貨膨脹率升至高點;隨後的短暫經濟衰退令其再度走低。但發展中國家在1990年之後卻經歷了另外4年高通貨膨脹時期。這主要是在此之前,從1985年至1989年,美元經歷了大幅下挫,其下跌幅度基本與本輪美元貶值相當。發展中國家為避免本幣升值過速、喪失出口優勢而對貨幣匯率進行積極管理;與此同時,大量美元流入發展中國家,導致流動性泛濫。1992年,拉丁美洲一些國家的失敗推動發展中國家平均通貨膨脹率一度升至100%以上。

目前的情況與1990年具有一定的類似之處。發展中國家通貨膨脹壓力在更多的方面,不是來自于能源與食品價格的暴漲,而是來自于流動性泛濫。流動性收窄的進程已經在展開之中,但在其真正起到作用之前,發展中國家的通貨膨脹形勢令人憂慮。

中國、印度、越南、澳洲、俄羅斯、巴西等國都選擇了加息。而歐洲、日本則選擇維持利率不變,只有美國、加拿大選擇了減息。

按照我的模型預測,美聯儲將會維持2%的利率水平不變,並維持相當長的一段時間。由此帶來的一個課題是,在周邊國家加息而美國維持低利率的全球環境中,美元何去何從?我的猜測是,發展中國家可能將如同90年代一樣,熬過一段被通貨膨脹折磨的時光。短期內的通貨膨脹形勢在很大程度上是由經濟發展速度(實際上是企業定價能力)、貨幣環境以及風險溢水所決定。但長期而言,產業工人供需關係以及工資上揚速度,則具有決定性的影響。

過去10年全球享受的低通貨膨脹環境,與現在經歷的通貨膨脹折磨,是同一個過程的必然體現。簡單來說,就是一個詞:全球化。

全球化令中國、印度、越南等人口大國融入全球經濟供應鏈條,在短時間內令產業工人人數翻番,對全球工薪水平施加強大負面影響。通過無遠弗屆的超大規模的國際貿易,一個越南組裝線上的工人可以影響到德國車廠某個技工的工資。事實上,與歷史水平比較,近10年來,發達國家工薪水平的提升速度大幅降低。鑒于最終產品中80%左右的份額為工薪,物價在工薪的帶動之下必然只能維持低增長。

而另一方面,全球化獲得如今天這樣的速度,有賴于美元的高估遲遲沒有得到糾正。高估的美元打開美國貿易赤字之門,一方面催成呼嘯而行的全球化以及由此帶來的低通貨膨脹壓力(尤其是對發達國家而言),另一方面,在發展中國家製造出泛濫的流動性,為今天的通貨膨脹壓力埋下伏筆。現在,到了一個轉折點。

隨美國經濟陷入低迷,隨美元幣值比2002年高點下滑超過30%,美國貿易赤字將開始收窄。與2006年初的最高水準相比,目前美國貿易赤字占GDP比例已經下降到5.2%左右,並將繼續下降。首次影響,發展中國家的對外貿易增長速度必將下滑。以中國為例,以前超過30%的外貿增長速度已經降低到了個位數;如果考慮通貨膨脹因素,在實物水平上幾乎陷于停滯。這具有兩方面的含義:首先,以赤字美元為通道的流動性創造將會開始逆轉。其次,以出口為終極動力的產業升級換代速度將會降低,並由此導致發展中國家經濟發展速度的下滑。

同時,前期製造的過多的流動性仍然在這些國家催生龐大的通貨膨脹壓力。于是,我們看到,這些國家的央行行長們不得不面對他們最不願意面對的難題:一方面,通貨膨脹壓力要求他們收緊銀根;另一方面,經濟減速也是現實的威脅。

鑒于發展中國家的通貨膨脹壓力不會在短期內消解,美元將會從中受益。發展中國家的真實利率(中期利率-通貨膨脹率)將在一段時間之內大幅低于0,遠低于美元的真實利率;同時,這些國家的發展速度將會大幅滑落。這兩個因素,加上美國貿易赤字水平的收窄,將會抵消美元與其他貨幣息差的負面影響,支持美元幣值。