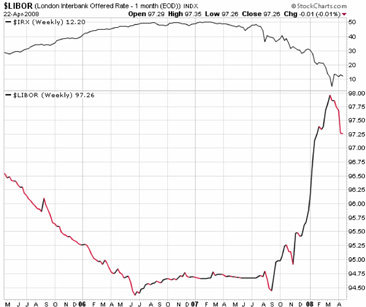

英國銀行同業拆借利率(LIBOR)為銀行間短期拆借資金利率。在金融恐慌時期,各銀行會傾向于懷疑對方的安全性,而導致該利率大幅走高。相反,如果認為相互拆借資金是絕對安全的,該利率會下降。

圖1顯示了本輪金融危機以來,LIBOR的完整變化。在危機初期的9月、10月,該利率開始出現上揚;隨華爾街大型銀行(如Bear Stern)與英國銀行(如North Rock)爆出倒閉風險,LIBOR利率在去年年底、今年年初急速上揚。

在很大程度上,美聯儲局以及英格蘭銀行的應對措施,是針對銀行業的這種驚恐狀態。美聯儲局和英格蘭銀行回復銀行業信心的重要舉措,是宣布可以接受銀行手中持有的按揭貸款債券作為抵押,置換高安全性的短期國債。在這一系列相當富有創新性的措施出臺之後,看起來銀行家們不再擔心對方持有的抵押品的安全性,開始小心翼翼地恢復同業拆借活動。根據右圖顯示,從4月份以來,LIBOR開始出現下滑。不過,這並不表示,在未來銀行業不會遭受再次打擊。

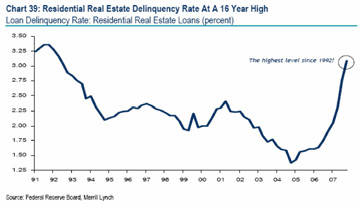

上圖顯示,居民住宅貸款壞賬率達到1992年來的最高點。這將轉化為銀行手中持有的抵押貸款債券損失。

不過,3.2%的壞賬率並不是熊派人士渲染的那麼可怕。他們大多數人會強調這個“自1992年來最高點”,卻不會提及,3.2%的壞賬率並不支援對AAA級別抵押貸款債券價格的過分悲觀的看法。實際上,我個人認為,按照ABX指數來顯示的這類債券價格,是處于嚴重低估狀態。

因此,我的看法是,由次級貸款危機而導致的金融業恐慌已經告一段落。在未來幾個季度,銀行業可能遭受的打擊,主要的不會再來自于次級貸款沖銷,而是來自于金融業務的收縮——隨美國經濟減速以至于衰退,金融業商業活動也將收縮。

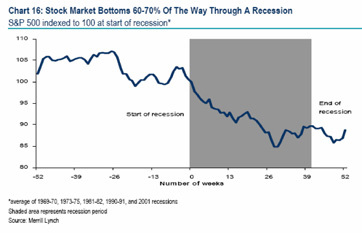

另一方面,經濟衰退對股市的打擊,從歷史資料來看,並不令人驚恐。

下圖顯示,一般而言,在經濟衰退開始之前,股市已經開始下跌;而在經濟衰退期間,股市的平均最深跌幅,為15%。這似乎並不是那麼可怕。

美國股市在繼續反彈,估價水平也越來越高。黃金在繼續下跌,而石油在不斷創出新高之後,日前出現較大幅度下滑;美元則在低位掙扎,試圖反彈。我仍然相信我對石油、美元的看法,幾周以後,應該就可以看出端倪。

劉海影

特許金融分析師(CFA)、卑詩省證監會注冊投資經理