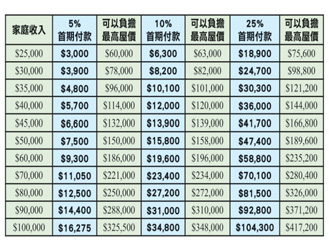

表格顯示最適當的收入和供樓款項比例

做業主當然是人生大事,但當你計劃買樓之前,一定要考慮清楚自己的還款能力,亦要計算一下每個月你可以負擔幾多供款才不致影響到家庭的生活質素?理財專家設計出兩條供樓方程式,只要你依足去做,就可以快快樂樂、輕輕鬆鬆做業主。

第一條方程式簡稱PITH,其實是Principle、 Interest、 Taxes和 Heating Expenses的縮寫。中文就是本金、利息、稅項和電力支出。

這一條供樓方程式規定,你每個月的PITH不應超過整個家庭稅前收入的32%。

例如陳先生陳太太每月稅前收入$4,500,每個月的PITH支出就不能超過$1,440( $4,500 X 32%)。

第二條方程式規定,就是你每月底還債款項不應超過稅前家庭收入的40%。還債款項包括PITH支出、供車、信用卡還款等。

例如陳先生陳太太每月稅前收入$4,500,每個月的還債款項就不能超過$1,800( $4,500 X 32%)。

裝修影響屋保費用

對業主來說,絕對有需要和自己的房屋保險公司保持聯絡。加拿大保險局安省分區經理Eve Patterson表示無論是家居維修、裝修或加建,都可能會影響到每月保險費用。

她說:“業主替家居裝修和加建都應通知自己的房屋保險經紀,因為這都會令房屋增值,屋價上升,保險金額自然也要隨之增加。”

假如業主事前沒有通知保險經紀,萬一真的有意外發生時,未必可以獲得應有賠償。

“就像你花了三萬元去裝修廚房,屋的價值便會增加,要是遇上徹底性破壞,需要完全報銷,但業主事前並沒有就裝修事宜通知保險公司,加大保險額,業主便要承受這方面的經濟損失。”Eve解釋道。

其實不是每一樣家居環境轉變都會導致保險月費上升,有些時候,轉變會出乎意料之外的令保費不升反降。Allstate Insurance便在他們的網站提供不同省分顧客所能享有的各種折扣優惠。在眾多優惠當中,通常樓齡較小(18年以下)、業主年齡較大(55歲以上的退休人士)及沒有索取過賠償的業主都會得到較多折扣。其他保險公司也會給較多折扣給同時投保汽車和房屋保險的人士。

作為精明投保人,也要留意以下事項,會有助減低保費:

- 房屋和消防局或消防水龍頭的距離,愈近愈好。

- 安有連結到防衛中心的防盜系統。

- 有養寵物,愈聽話的愈好。

Eve Patterson的貼士是:“由於市面上保險公司都有提供不同折扣和優惠,貨比三家,多做資料搜集,叫經紀報價,會發現保費可能頗懸殊,一定要比較過才做決定。”

整體來說,Eve Patterson說保險公司最重視的是,投保房屋是否有妥善保養。