1.這個朋友目前自住房的月支出情況:

我最近的一篇關於“買大房,租出小房,算細賬”的文章發表后,收到不少讀者的電話,對於已經買了大房子正在賣現有房子的人來說,可說開闊了思路:現有的房子不是非賣不可,大不了租出去,現在的利率這么低,還能淨賺點。對於很多一直想換大房子或者想換到好區房子的人也是多了項選擇。

我的一個朋友大約2年前就想換房子,去年也跟我看過房子,但想到要多貸款就打了退堂鼓。最近因為孩子很快上學,換個好學區的想法更強烈了。同時現在多倫多房市比較淡,大房子有很大講價空間,撿便宜的時候到了。本來他跟絕大部分人的想法一樣,就想把現在住的房子賣了,換個好學區的房子。但看到我買了不少房子,又同時持有,一個不賣,他心里也癢癢的,不過一想到同時供兩個房子,無法承受那麼大負擔,就專門讓我幫他先算一下細賬,然后再心里踏實地跟我去看房子。

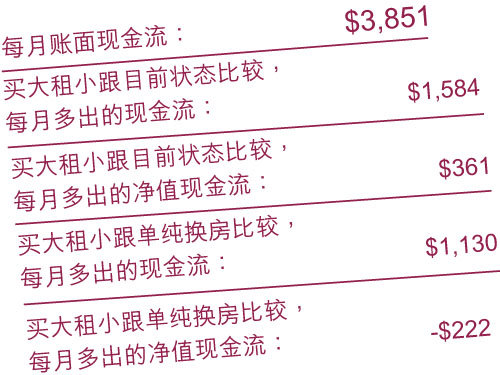

圖是我的計算,其實這個朋友的情況比較典型,也可套用到很多有了自住房再想換房,但對買大賣小還是買大租小心中猶豫不定的人的情況。

從圖的計算可以看到,買大(好)房同時租現房,每月賬面支出要多出1千多塊錢,但這1千多相當於一個定期儲蓄,以后都能拿回來。按積累淨值來說,買房同時租現房比單純換房更合算,能每月多積累下(相當於攢下)222元錢。

咱們中國人沒有“月月光”的習慣,每年總得攢些余錢,與其存在銀行,或者買RRSP二三十年后才能用上,還不如把這些錢放到房子里更安心,更保值,回報更高得多。

注:

1. 再貸款比例LTV80%不是每家銀行都可以做到,但還是有些銀行可以做。

2. 有些人現房的市值沒有80萬那么高,但如果貸款相應少的話,也可以套用上面的計算,例如現房市值50多萬,貸款只剩10萬,再貸款套現30几萬,按首付35%買100萬房子完全可以拿到貸款,當然要找很有經驗的貸款經紀去做。

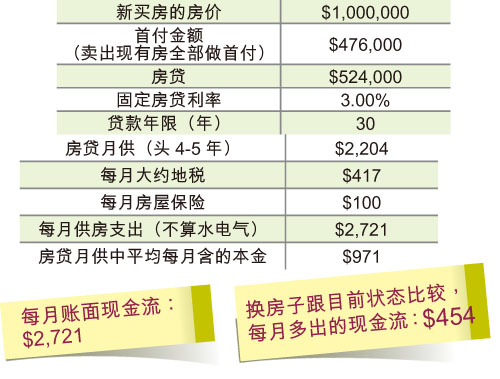

2.賣掉目前房子,換到好區房子的月支出計算:

3.買了好區房,現有房同時租出去的月支出計算: