在美國大選之前,市場一直處於靜觀其變的狀態。類似的不明朗局面也曾於9月時出現,當時歐元區內有連串需要觀望的事件,包括歐洲央行的購債計劃“直接貨幣交易”(Outright Monetary Transactions)、德國法院的裁決,以及信用評級機構的決定等。結果是當每一事件成為過去,流動性湧向市場,而大部分事件過後情況顯得更佳。但是市場對全球經濟增長減速的憂慮卻仍持續,因此紛紛要求中央銀行提供更多流動性。可是,自從美國聯邦儲備局於9月13日宣布推出量化寬鬆措施,刺激標準普爾500指數升1.5%,然而到了本文撰寫時,股票卻下跌了2.5%。從而可見,流動性並不會解決一直困擾我們的問題。

流動性有助減輕波動

然而,流動性的確有助減輕波動率,因為波動率指數(VIX)繼續在低位徘徊起伏。市場共識似乎是,在美聯儲展開另一輪量化寬鬆計劃及歐洲央行宣布“直接貨幣交易”之後,全球尾部風險(tail risk)下降。在目前,該些尾部風險看似是壓低利率的一個較大因素,儘管自從歐洲央行行長德拉吉承諾會盡所能採取必需行動之後,所見趨勢是國債收益率和其他安全投資都穩步反複走高。

市場有更多的流動性,這確實令我們對自己的預期增添幾分信心;我們預期隨着年底和新一年逐漸逼近,收益率最終會繼續走高。不過,我們跟其他人一樣,仍未能看清美國大選後所出現的政策不明朗境況。我們在美國大選前建議買入美元沽出日圓,以把握可能會於日後出現的增長機會或正面風險情緒。

風險尾大不掉

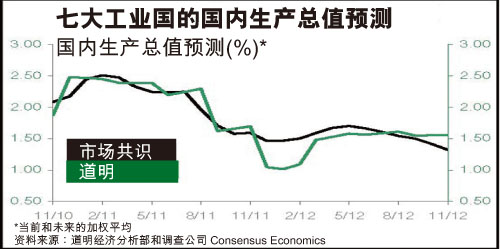

不過,正是這財政盲點令市場共識全部錯了。市場仍然面對會造成很大代價的尾部風險:來年將只是今年的舊調重彈。今年10月時,市場普遍預期七大工業國的2012年國內生產總值增長率將有1.43%,而來年的增長率將加快至1.44%,即增加了百分之一個百分點。根據過去30年的國內生產總值增長情況,七大工業國的國內生產總值增長率較上一年升跌半個百分點以內的機會率只有20%。如果我們把誤差幅度縮窄,例如國內生產總值增長率增加或減少0.2個百分點或以下,其機會率更只有7%。因此,市場共識有80%至93%的機會是錯誤的。

因此,我們看見市場普遍調低未來12個月的國內生產總值增長預期,這似乎跟投資組合經理的做法一樣,今年他們要一而再地因應事件風險調低預期。今年上半年市場對增長的預期過高,當這些普遍預期向下調整,更接近我們的預測,股票亦要有較低的重新定價。然而,現在市場的一致預期已降至低於我們的預測,並繼續下調,而促成此現象的成因,看來是基於不明朗因素多於事實原因。

然而,除了墨西哥和匈牙利之外,去年全球主要市場的總通脹率普遍疲弱。這反映了長時期需求增長偏低的情況,並且顯示消費者的購買力改善,有助於支持經濟及使經濟於明年恢復增長。

生產表現仍然參差不一,但至少亞洲國家或地區之間的貿易流動有恢復跡象,這些早期跡象顯示今年年底將有上行風險。環球經濟不會出現強勁反彈,原因是沒有強大的貨幣和財政刺激。然而,2012年接連受到一個又一個的衝擊,2013年只需避開洞坑,情況便可取得改善。

美國大選結果:保持現狀

說來容易做時難。近年來市場維持樂觀情緒的表現一直頗差。引用日本的諺語,伸出的綠芽被錘打下來。如果美國的政客於大選後未能取得妥協,最終陷入棘手混亂的爛攤子,這將對經濟和市場都很不利。美國政治僵局的風險必須受到掣肘,而大選結果一如市場和民意調查所料是保持現狀:奧巴馬連任、民主黨保住對參議院的控制權、共和黨控制眾議院。

我們曾討論過,如果涉及近6千億美元的緊縮措施全部實現,這可能會令美國國內生產總值減少4個百分點,但我們實際地認為拖累幅度將只有2.1個百分點,甚至有機會低至1.1個百分點,而最有可能出現的拖累幅度將是1.5個百分點。這方面的憂慮導致企業投資大受拖累。而有關財政懸崖的辯論,當中令人感到諷刺的一點,簡而言之,是大家都憂慮財政懸崖會令經濟和市場蒙受影響,而這正因政客各自堅守其立場承諾而造成。

此外,颶風桑迪也使情況更加不明朗,事實上現在是太早為其影響作出合理的可靠估計。如果桑迪造成破壞,末季國內生產總值將受拖累,但任何長期的修復將會刺激明年首季的國內生產總值。市場應該謹記,國內生產總值是不斷變化的。企業若關閉一個星期,工業生產將下降。當出口貨品不能到達港口,而運送進口貨品的船隻提早到達,數據記錄在案,貿易赤字可能會急劇下調,但建築物的損壞會影響資本,這是已經包括在先前的國內生產總值估計內的開支累積。因此,只有該建築物的修復,以及修復工人的超時的工作會真的出現在國內生產總值中。

有關美國和大選後情況的討論是這麼多,暫止關於歐元區內每個財政部長的全日24小時報道,的確是好事。這種良性忽略在十大工業國的外匯市場亦很明顯,它們的主要驅動力是美元指數(DXY)趨勢,而非股票或商品。歐盟領導人的深夜晚餐,是否有維也納炸肉排或法國蝸牛或意大利肉醬意粉,並非顯示誰在談判中佔上風的跡象。歐洲的問題難以作出細緻區分。我們所見的境況,是歷來從未有那麼多歐元區國家要大量借款,而且還是高得不成比例地向極少數國家借貸。

幸好歐元區國家的借款需要下降,而歐元區明年所受的財政拖累跟2012年的比較,將只是約達其一半。自從德拉吉在7月26日的演講中承諾全力保護歐元,歐元區的風險情緒有很大改善。歐元區市場已把“直接貨幣交易”啟動所帶來的改善考慮在內,正在等待意大利和西班牙國債的息差收窄,以及核心和非核心市場上的大部分避險投資得到釋放。因此,隨着年底日漸逼近,買入德國公債而非美國國庫券,也許比買入歐元區主權債務或企業的信貸違約掉期,得到進一步的收益增長。

對於一個又一個的事件風險,最後的一個有趣難題也許是獨特風險的重現。盲目地承擔或迴避風險、利用或迴避量化寬鬆,都敵不過世界各地的政治風險。這些風險包括中國的10年一度領導層變化、南非的罷工、印度的改革議程、可以歐元結算的俄羅斯聯邦政府債劵(OFZ)市場,在巴西對結構性偏低全球增長的結構性調整,以及在加拿大、挪威和瑞典,對結構性偏低環球利率的結構性保護。總括而言,經濟增長處於低潮期,也展現了在邁向復蘇的進程當中,將繼續處處有石頭擋路,而我們必須避開這些障礙。

文:林志堅