業務遍全球的兩大信用卡公司Visa和萬事達卡(MasterCard)及美國十多家發卡銀行,就兩大卡公司被指操控刷卡費的反壟斷案件,與七百萬零售商達成總值七十二億五千萬美元的和解協議。對普羅消費者影響最大的是,該和解協議容許零售商,向以信用卡付款的消費者收取附加費。加拿大零售商周二也呼籲聯邦政府,要求對信用卡交易加收附加費,如果成功,加國消費者信用卡購物,將要多付額外費用。

這是美國有史以來最大宗涉及反壟斷的庭外和解案件。根據這宗長達七年的官司的和解條件,Visa和萬事達卡及美國十多家大發卡銀行,向零售商支付六十億五千萬美元,同時,這兩家卡公司將減收零售商“刷卡費”八個月,讓零售商得以減少估計共十二億美元的支出。

消費者多付3%附加費

和解方案也允許零售商在信用卡交易時,向消費者收取附加費,或向使用某些信用卡的消費者收取額外費用,以鼓勵他們改用現金等較低成本的付款方式。因此,若美國消費者慣常光顧的零售商、醫生或餐廳要求使用信用卡的客人,多付百分之二點五至三的附加費,便不足為奇了。

根據提交上法庭的文件,商店東主需要披露向信用卡顧客收取額外費用的資料,這些費用將會設定上限。Visa和萬事達卡過去一直禁止美國的零售商向顧客征收附加費,零售商須跟隨這種規條,才能採用他們的信用卡收取付款。

“刷卡費”掀巨額訴訟

有關方面已於7月13日向紐約布魯克林聯邦法院,提交這項庭外和解協議的文件,等候法官批准,便可落實。這項協議可望解決零售業商人早於2005年提出的數十宗官司。

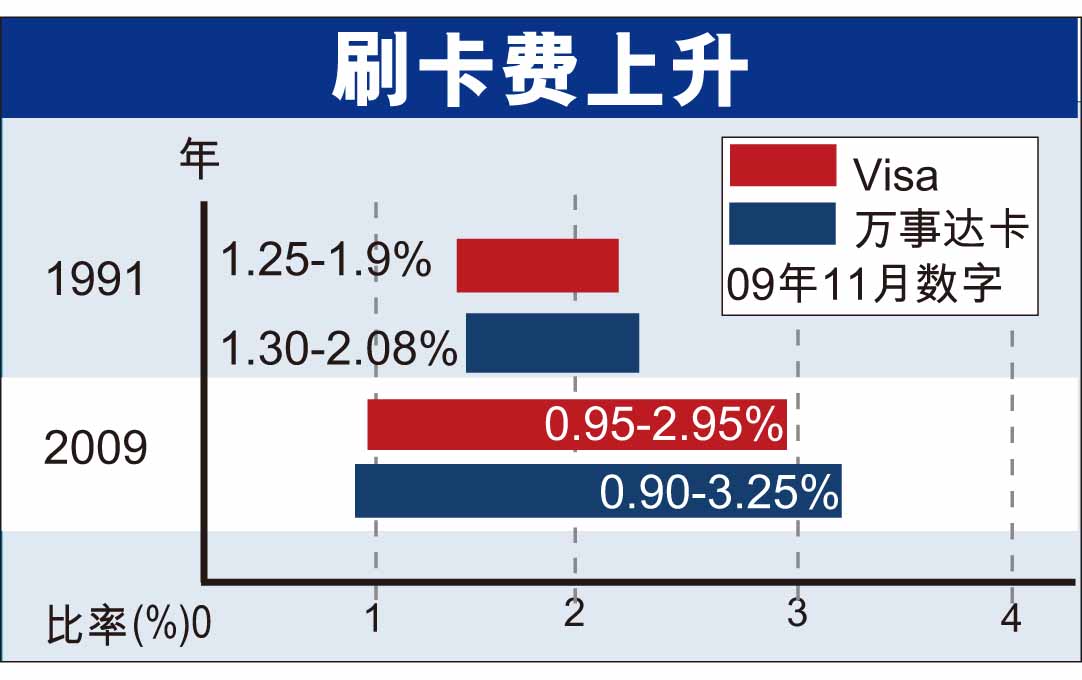

引起訴訟的是所謂“刷卡費”或“交易費”,消費者每次去零售店鋪購物或光顧一些公司享用服務後,使用信用卡或其他付款卡結帳時,信用卡公司和發卡銀行都要向零售商征收費用。這筆費用是由信用卡公司定出,主要由零售商承擔。

這些零售商控告Visa及萬事達卡違反反壟斷法,不合理收取“刷卡費”或“交易費”,涉嫌違反壟斷法。根據國家零售聯會的數據,美國商人現時承擔的“刷卡費”或“交易費”,平均每年高達三百億美元。

多家大銀行包括美國銀行及富國銀行均對達成上述協議表示高興。而涉及這宗訴訟的發卡銀行,還包括摩根大通、花旗銀行等。

Visa和萬事達卡與零售商達成和解後,一些零售商希望不久可向使用信用卡付款的顧客收取百分之二點五至三的附加費,以彌補“刷卡費”開支。不過,向信用卡客人收取額外附加費,出現利與弊的兩難局面。專門研究此問題的商業副教授奇馬表示,若信用卡客人對額外收費不滿,他們可能會轉往光顧其他店鋪。

“刷卡費”屬第三大成本

對於在美國明尼阿波利斯經營三間傢俱店的舒曼(Schumann)夫婦來說,向信用卡公司支付的刷卡費的行情,與室內設計潮流同樣重要。因為他們去年的刷卡費開支,是繼租金和薪金外的第三大經營成本,總數較賺得的利潤還要多。

總括來說,刷卡費約佔每宗交易的百分之一點五至百分之三。一些零售商認為,顧客若使用信用卡付款,應分擔零售商的部分交易費用。不過,舒曼表示不會馬上向客人收取附加費,要視乎競爭行家的行動才決定。在華盛頓經營禮品店的利佩特表示不會收附加費,因為九成五客人以信用卡付款,他不想流失客人。一名市場學教授表示,顧客若發現帳單增加了百分之三附加費,可能會大吃一驚。他建議將附加費與售價合併,再向以現金付款的客人給予折扣,可能較受歡迎。

西雅圖一名商店顧客以萬事達卡付帳。資料圖片