資料來源:道明宏達理財(TD Waterhouse),截止2012年3月23日。

加拿大中央銀行行長卡尼於今年2月24日說:“事實上,在衡量風險時若其處於最低位,往往是風險顯得最大的時刻。當大家都認為低利率會穩定持續時,過猶不及傾向便特別顯著。”

這是對金融市場和投資者來說,非常不尋常的時期。儘管歐洲處於衰退環境中,而日本面對通縮,但德國DAX股票指數在今年直至本文執筆時已升了18%,而日本的日經指數亦升了19%。美國聯邦儲備局和其他主要中央銀行為了刺激經濟增長,希望促使投資者遠離例如政府債券等低風險資產,轉投其他資產,這是它們沒有言明的目標。

它們從利率政策着手,使利率接近零的下限水平,並推低較長期的債券收益率。在零利率環境下,儲蓄者和投資者為了尋求回報,進入提供高回報的企業債券市場,最後並選擇高派息股票。持久的低利率令人不願儲蓄和投資,但鼓勵消費。

債券投資與市場波動

過去30年間,債券投資者沒多少擔憂,因為利率長期下降,以致資本大為增值。投資者若不注意這個長期趨勢(加拿大政府30年期債券於1990年時仍超過10%收益率),他們的主要憂慮便是進行再投資時的利率風險,即所持債券到期時可能得不到原收益率。然而,當利率逼近零的下限水平,上述長期大趨勢亦會結束。加拿大央行曾於2009年金融危機期間到達這個門檻,使其基準隔夜利率最低可降至0.25厘。

如果上述長期趨勢持續,年期較長債券的收益率可能還會有進一步下跌的空間,但已接近其下限水平。我們可以借鑑日本的通縮經驗,10年期債券的收益率達到其下限水平0.45%,但過去10年間平均接近1.4%(加拿大政府10年期債券收益率於本文撰寫時為2.2%),而日本的30年期債券收益率亦降至其下限水平1%,但過去10年間平均接近2.2%(加拿大政府30年期債券收益率於本文撰寫時為2.73%)。利率一旦接近零下限,便可以很長期地保持低企和穩定,但接着下來的方向則只能是向上。道明經濟分析部預測未來兩年,利率將隨着環球經濟恢復增長而溫和上升。在此情景下,債券投資者不應對市場波動漠不關心。

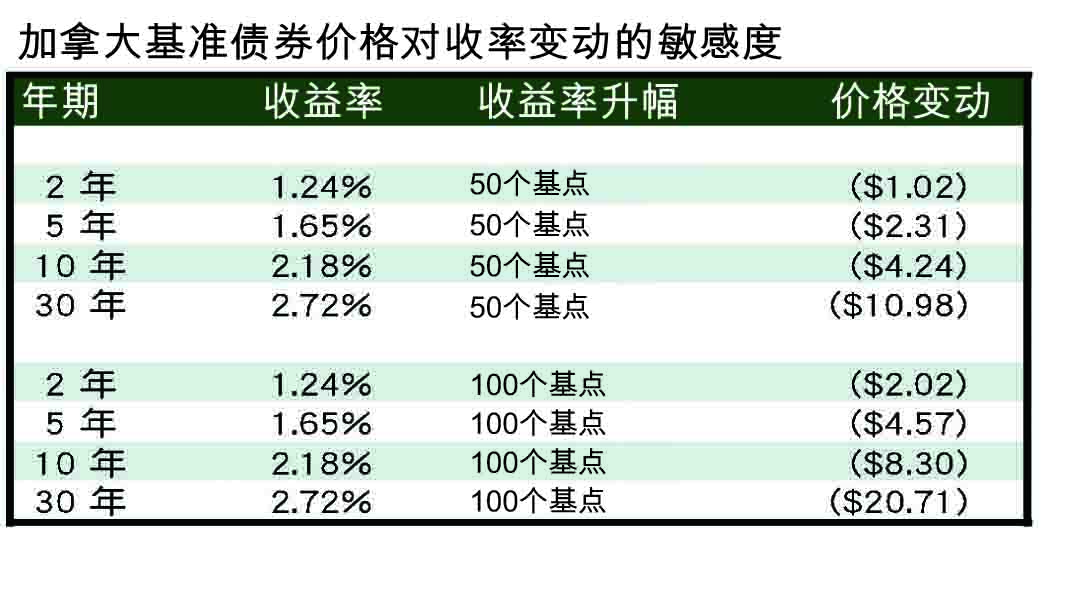

債券的定價

投資者不必探討債券定價背後的計算方法,只需謹記債券的價格和收益率是背道而馳的。當收益率下跌,價格便上升,反之亦然。估計收益率將於未來數年趨正常溫和上調,所以預期價格將會下跌。投資者是根據收益率來選購債券,因為這是一個方便的比較方法,以比較有不同票面利率、年期和信用品質的證券。收益率不僅用以衡量回報,還有是風險。除了信用品質之外,另外兩個影響債券定價的主要因素是票面利率和年期(假設沒有發生違約)。簡單來說,若到期日較早和票面利率較高,債券因市場風險或波動所致的暫時性價格上落將不會那麼劇烈;年期較長和票面利率較低的債券,將有較大的價格波動(見附表)。

儘管債券會有價格波動,但基本上債券是一種長期貸款,投資者若持有它們至到期日,將悉數取回本金(假設沒有發生違約)。然而,若投資者有意在買入債券後打算於到期日之前將之賣出,則需要對市場風險有敏銳的觸覺。

不是那麼注重收入的投資者,可購買以票面價值或折讓定價出售的債券,以避免在到期日蒙受資本損失。

如果是投資期較短並對價格波動感到不安的投資者,便應該考慮高息儲蓄賬戶和擔保投資證(Guaranteed Investment Certificates,簡稱GIC)。可是,較高的利率正是長線儲蓄者和投資者所想和所需的。我們依然主張持有一個階梯式債券投資組合,此策略是把投資分配在不同的到期日,以便盡量減低市場波動的影響和揣測最佳市場時機的需要。如果利率開始上升,階梯上到期梯級(債券)的本金可再投資於利率較高者。假使利率保持在低水平,投資者可受惠於呈斜坡狀的收益率曲線,年期較長的債券,提供較高的利率。

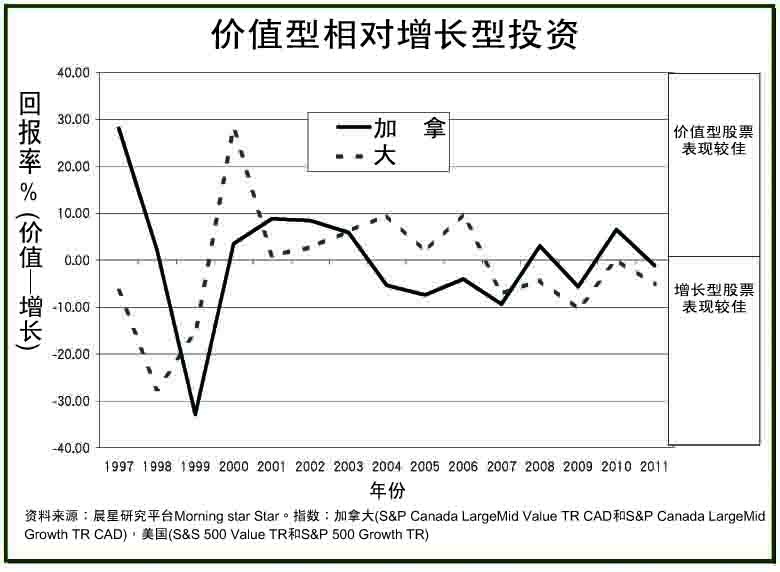

價值型與增長型投資法

自從2008年信貸危機及歐洲主權債務危機發生後,全球股票市場的關聯性增加,宏觀經濟浮現憂慮。鑑於世界各地市場相互關聯,投資者可能會質疑在投資風格和地域上作出均衡分散,其好處是否依然存在。儘管近來全球各地關聯性增強,我們相信在構思和建立投資組合時,按不同投資風格作出均衡分散依然是一個重要元素。

着重價值和追求增長是兩種傳統投資風格,投資者一般選擇其中一種。無論是以價值或增長為主的投資策略,都有很多變化,採取價值型風格的投資組合經理,普遍會尋求其市值相對估計內在價值而言有大幅折讓的股票,這些公司的典型特徵是市盈率低和市賬率(市淨率) 低,並且往往是有股息派發的。另一方面,採取增長型風格的投資組合經理,普遍喜歡他們相信其未來盈利增長可高於一般水平的公司。這些公司的典型特徵是市盈率高和市賬率高。價值型股票傾向於在衰退早期超越大市表現,而增長型股票則通常要到經濟結束衰退和進入復蘇期時,才傾向於超越大市表現。

一向以來,採取價值型和增長型風格的投資者獲得不同的回報。價值和增長之間向來存在的關聯性,在加拿大一直都比在其他市場強,很多加國投資者都應不會對這一點感到奇怪。這主要是由於加國市場的集中性,標普多倫多綜合指數中有約80%的股票歸屬於三個類別:金融、能源和材料。於是,價值型和增長型的投資組合經理在股票選擇上有所重疊,這種情況不足為奇;通常主要分別在於購買某證券時的入市價。雖然這兩種風格在加拿大有較強關聯性的傾向,在過去某些時期,兩者之間的表現差異,在加拿大比在其他多樣性較高的成熟市場顯著。其中之一是1999年至2000年科技泡沫期間,北電(Nortel) 股價到達高峰,相當於佔標普多倫多綜合指數的37%,大大歪曲了價值與增長指數之間的回報差異。

兩種風格有不同回報

在加國以外,一個如美國般廣泛多樣化的市場,增長型和價值型股票將有更大差別,因可供投資的領域更大。

近年來,價值型和增長型風格所得到的回報沒多少分別(見附圖)。然而,過往曾有某些時期,採取價值型和增長型風格導致大不相同的結果。我們始終無法預測哪種風格有利及應維持多久,因此我們主張按不同風格來分散投資組合。

文: 謝啟元