中國人民銀行於4月14日宣布,將容許人民幣匯率以更大幅度,在中國外匯交易中心所定中間價的上下浮動。上下浮動幅度由0.5%擴大至1%。同時,中國人民銀行亦容許銀行擴大人民幣兌美元交易的買入與賣出匯價之差,由以前不得超過中間價的2%擴大至4%。

對於這項將提高人民幣靈活度的舉措,我們不應把它孤立起來分析,我們認為這是中國借此加快人民幣轉化為環球貨幣的遠大策略的其中一部分。此舉也是中國進一步邁向開放其國際收支資本賬戶的表現。近來,其他有關這方面的措施,包括中國證監會把“合格境外機構投資者”(QFII) 計劃的投資限額,由300億美元提高至800億美元。中國證監會亦調高類似計劃“人民幣合格境外機構投資者”(RQFII) 的投資額度,該計劃容許境外投資者將人民幣資金投資於中國。另外,中國證監會曾於今年2月宣布有意在大陸推出一個受監管的“垃圾”企業債券市場 (收益率較高而風險較大的企業債券)。

此外,還有其他加強人民幣在國際間影響力的重大行動,包括2010年年中在香港建設人民幣企業債券市場。在中國有業務的公司可以在香港籌措人民幣資金,然後將這些資金再投資於中國大陸。

中國人民銀行決定增加人民幣的靈活度,亦考慮了政治因素。同樣情況過去也曾發生,例如2010年6月的多倫多20國峰會舉行前,中國當局可能是早已算好時機來作出有關人民幣政策的宣布,借此避免在即將來臨的國際貨幣基金組織與世界銀行春季會議中,遭受先進和發展中經濟體系批評。美國財政部每半年要向美國國會提交有關匯率操縱國的報告,現已延遲發表最新報告,也許是為了等候中國與美國政府的下一輪策略與經濟對話。

讓人民幣更自由地浮動,不僅會減除一些來自中國主要貿易伙伴的壓力,同時亦降低中央銀行干預外匯的有關成本。中國人民銀行作出此等行動,通脹壓力隨之產生。當央行 (中國人民銀行) 購買美元,借以令本地匯率保持在既定幅度內,便向本地經濟注入了人民幣流動性,而那些資金並非總會被完全沖銷。因此,如果浮動幅度擴大,可能會使外匯干預的規模減小,於是令中國國內通脹壓力得以消除一部分。

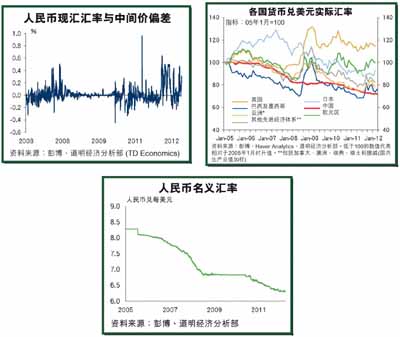

事實上,近年中國的通脹率比美國為高,主要是人民幣相對於美元的實際升值使然。從經通脹調整的匯率來看,人民幣自2005年1月以來升值了約28%,這是在領先的先進和發展中經濟體系中,所見最大的相對美元升值幅度;儘管對於名義匯率,中國是緊緊操縱其上落,這是無可爭論的事實。

文:黃慧敏