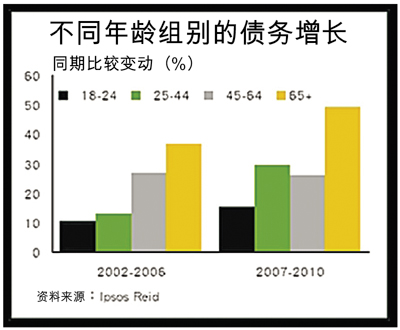

道明經濟分析部曾經對加國家庭負債情況,作出全面分析,現在則參考市場研究公司Ipsos Reid的Canadian Financial Monitor調查報告,採用這項全面調查的數據,探討各年齡組別負債情況的趨勢。結果表明,無論單從確實數字或相對於收入來看,不同年齡層的加拿大人於過去10年都明顯累積債務。此外,所有年齡組別自2007年起大為加快借款步伐。較年輕的加拿大人繼續是負債最重的一群,當中有許多是初次置業者。但更令人感到意外的是已經或接近退休一族負債越來越多,年逾65歲者築建債台的速度是平均水平的3倍。

由於加國家庭債務上升,關於加人及加國整體經濟越來越脆弱的筆墨已不少。從樂觀角度來看,債務累增主要由年齡較大組別推動,日後出現劇烈資產負債調整的風險可因而降低,因為較年長者往往有較少的債務結余,並有較多的資產可以依靠,所以更能經得起意外事件的影響,例如房價銳降或收入中斷。可是,加拿大人退休時負債更多的情況,將令人憂慮其長遠的財務安穩。

各年齡組負債情況的10年趨勢,看來是對傳統生命週期假設的一盤冷水。

一般人當要為退休作準備時,通常都會減少債務並積聚資產,以確保日後離開職場時有足夠的替代收入。

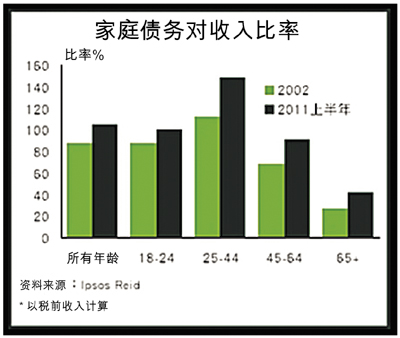

過去10年,加人平均債務負擔增長比收入高出一倍,65歲或以上者的債務增長速度更是平均水平的3倍,多達一半的整體債務增長來自此年齡組別。接近退休期(45歲至64歲)的加拿大人與平均數字比較,更為傾向累積債務,看來在人生後期負債的趨勢將會持續下去。

增持房地產資產

較年長的加拿大人負債越來越多,但細看之下,債務中有一大部分是反映他們在房地產上的投資。年逾65歲的一群增持房地產投資的趨勢更為明顯,平均所持資產自2002年以來增加了一倍。

年齡較長者跟其他加拿大人無異,都受低利率和房價上升所吸引。對於已經或將近退休的人士來說,有息證券的低回報及近年來股價大跌,更加促使他們投資於房地產,讓投資組合多元化。

我們曾經指出,用以累積資產(而非消費) 的債務較可持續。話雖如此,但是年逾65歲者的債務增長比資產高出一倍,因此,大部分衡量家庭財務健康狀況的指標,即債務對收入比率、債務對資產比率及債務對房屋資產比率,自2002年以來都一直有惡化的趨勢。

此外,儘管利率處於創紀錄的低水平,但這年齡組別的償債支出所佔收入比例,仍徐徐向上。另一方面,44歲以下加拿大人的債務相對收入比率雖有上升,但其他指標則依然比較穩定。

雖然近年來各年齡組別的家庭債務增加,房地產投資是首要推動力,但這並不是全面的情況。Ipsos Reid的數據並沒有提供整體消費模式的資料,然而有關汽車資產價值的調查結果可作為我們的一般指引。

數據顯示,平均而言,加拿大人擁有更多汽車,或是駕駛更昂貴的車子。2006年,一般家庭擁有1.5萬元的汽車資產,此數目迄今已增至2萬元;但期間擁有或租賃車輛的成本其實下降了超過10%,因此家庭的汽車資產增長並非由價格上升所導致。在各年齡組別中,18歲至24歲年輕人及逾65歲長者的汽車資產,均有超乎平均水平的增長。

信貸額增長最大

近年來所目睹的另一趨勢,是個人信貸額越來越受各年齡組別所歡迎。按揭債項在家庭債務中所佔比例仍高達約四分三,但信貸額一直是增長先鋒,情況自2007年以來尤其明顯。

加國家庭樂於使用信貸額,原因是此等信貸產品的浮動利率可讓家庭受惠於異常低水平的短期利率。再者,它們跟其他借貸產品相比,還款方法更具靈活性。對年齡介乎18歲至24歲及年逾65歲的加拿大人來說,還款靈活性顯得特別吸引,這兩組別使用信貸額來借款的情況最為明顯。舉例說,年輕加人往往利用信貸額來應付專上教育費用。年長者跟年輕的一群同樣常用信貸額,他們則是為了投資,尤其是用於房地產的投資。至於在投資組合只錄得低回報的情況下,國民如何使用信貸來獲取替代收入則較不明顯。

2009年後債務增長減慢

我們注意到家庭債務過度增長,幸好有跡象顯示家庭借款的情況已開始緩和,尤其是在年輕(18歲至24歲)及年長(逾65歲)組別。按揭保險規則自2008年以來經過3輪收緊,也許有助理解為何借款步伐漸漸放緩。

我們預期未來數月還會進一步減慢,因為近來金融市場的動亂和經濟憂慮,導致家家戶戶變得更謹慎。

然而,此趨勢會否於未來中期內持續下去,仍是個疑問。若從比較長期的角度來看,人數增長最快組別(逾65歲)的負債意欲持續下去,將對加國的平均借貸有所支持。無論是從確實數字或相對於收入來看,均可見各年齡組別的家庭債務於過去10年上升。這突顯了家庭財況越來越難以承受出乎意料事件的衝擊。雖然債務中有很多是用於支付房地產的資金,而資產可與債務抵銷,但事實是資產價值可升可跌,債務則在本金償還時才減少。此外還是有一個中肯的說法,指出雖然最近有債務減緩之象,不過中期來看,家庭在低息環境下將繼續讓其債務負擔增大。儘管家庭財務的脆弱程度有增無減,然而新增債務中有一大部分是來自年齡較大的組別,此趨勢可令整體風險減輕,因為較年長的加拿大人往往有較少的債務結余,並有較多資產可作依靠。如果新增債務是集中於年輕組別,情況更不妙。

最後,從較長遠的角度看,退休負債的趨勢使加國家庭財況顯得更不明朗。道明經濟分析部曾在去年6月有關退休收入的報告中指出,由於儲蓄率偏低、資產市場波動、退休金出現赤字,而且僱員退休金所給予的保障減少,加拿大人中有一大部分正在面對退休生活水平下降的風險。

黃綺雯(Lydia Wong)

道明宏達理財財務策劃顧問