近來數月經濟前景減弱,大量令人失望數據出現,證實了美國經濟於第二季表現強差人意,而且還給今年下半年的展望蒙上陰影。

2011年首6個月,經濟復蘇因種種暫時性的因素受阻,例如日本地震干擾了全球供應鏈,原油價格急升。當該些因素的影響力消退,經濟增長理應會加快,但多個領先指標如美國供應管理協會 (IISM) 的製造業指數和非製造業指數、聯邦儲備局的地區性調查,以及只屬溫和的創造就業數字,都顯示第三季經濟疲弱。

美國面對債務困難

在如此局面下,擔憂美國經濟返回衰退狀態的情緒重現市場。標準普爾把美國政府的信貸評級下調後,世界各地股市於8月和9月經歷了一輪激烈的拋售。

老實說,美國國會的決議使債務上限的僵局得以打破,但未能消除市場對美國財政政策感到不明朗的困擾。債務上限協議反有風險潛在,由兩黨組成的委員會可能會難以於2011年11月23日前,就如何達到削減財政開支的目標取得共識。若委員會不能於期限內達成協議,便會觸發自動削支行動。該些獲立法通過的削支行動,規模之大可足以克制疲弱的復蘇。

財政緊縮已在預期之中,卻不見有效的貨幣政策來抵銷其影響,這使美國經濟前景更為複雜。即使聯邦儲備局發動第三輪量化寬鬆措施,亦不大可能會對經濟產生任何實質刺激。

在大西洋另一邊發生的歐洲主權債務危機,也許比美國財政前景更受關注。首個援助希臘計劃出台已逾一年,但歐洲領袖還沒作出有效的政策行動,使危機得以解除。

於2010年5月獲通過的首個救援希臘計劃,當中假設該國能於2012年至2014年間在資本市場上集資830億歐元。當國際貨幣基金組織 (IMF) 於3月中旬完成第三次計劃檢討,顯然可見這是一項不可能的假設。歐洲領袖因而備受壓力,需增加舒困金額以彌補差距,他們於7月21日在緊急峰會後通過此項決議。

第二個援助計劃的最突出之處是債券互換,這個建議將導致希臘債券的私營界別投資者承擔20%的損失。此方案也包括調低先前貸款的利率,以及延長貸款的到期日。愛爾蘭和葡萄牙所獲貸款的利率和到期日亦會有同樣的調整。

此外,歐洲的領袖同意加強他們對抗危機的主要武器,容許歐洲金融穩定機制 (European Financial Stability Facility) 在次級市場上購買主權國家債券,協助銀行重整資本,並採取主動,甚至在某國家要求協助之前伸出援手。

影響遍及全球

然而,上述措施將如何推行並不清楚,而且推行時會有無可避免的風險,這些顧慮削弱市場對措施效力的信心,並使歐洲各國政府處理這場危機的能力受到極大關注。

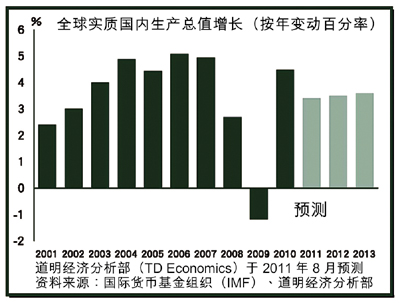

上述問題將繼續使先進各國企業、消費者和投資者的信心大為受壓,並可能會抑制經濟復蘇步伐。因此,2011年剩下日子的環球經濟增長,將繼續由新興市場來推動。

可是,主要的發展中經濟體系都在嘗試操縱經濟,使增長步伐減慢,以對抗高通脹。新興經濟體系迄今一直專注於貨幣方面,這是自然而然的情況,因為它們曾在2008年金融危機中作出應對,提供充足的流動資金,並刺激信貸增長。可是,它們的財政政策亦很寬鬆,而且新興市場的政府面對通脹上升,比中央銀行較遲作出反應。

巴西和中國是上述情況的最佳例子。若它們對抑制通脹持認真態度,將要及早恢復較為審慎的財政政策,並且宜早不宜遲。

在一個繼續滿是負面風險的環境中,結合以上各項因素而構成的環球經濟增長前景,將比我們在數月前所作的預期較為遜色。

David Yau

道明宏達理財高級客戶經理