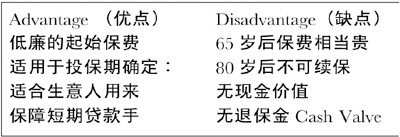

表一

您一生最擔心的是什麼?擔心安全不保?擔心不能養家?擔心患病失業?擔心貧窮死?擔心晚年需他人扶養?總而言之,最擔心的就是生活沒有保障。人壽保險能為我們解決人生四大問題:生、老、病、死。風險並不一定會發生,但人壽保險卻不能不買。

個人保險主要有三大類,即Term、Whole life 和Universal life。下面就詳細分析主要的保險產品特點、功能用途及優缺點。

一、Term:Term主要是為短期需求而設的保險產品,這些短期保險產品主要是用來應付短期需求的,如房屋按揭、學生貸款、消費融資、信用卡欠款、孩子教育費用等(見表一)。

Advantage (優點) Disadvantage(缺點)

低廉的起始保費 65歲後保費相當貴

適用於投保期確定: 80歲後不可續保

適合生意人用來 無現金價值

保障短期貸款手 無退保金Cash Valve

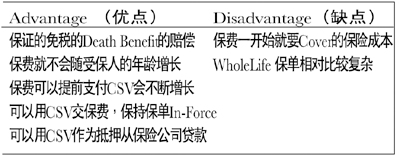

二、Whole life:Whole life主要有兩種類型,即Participating(參與型)和Non-Participating (非參與型)。

非參與型終身保險是一種保額和保費保持終身不變,具有預先確定的擔保的現金值。參與型終身壽險是一種投保人可根據自己的需要和目標選擇保額的年增長率,也可選擇投資方向和紅利的提取方式的一種終身保險。Whole life主要用來作為家庭財務基石的一個組成部分,可以cover各種債項、身故的最終費用、教育儲蓄金、家庭緊急資金、資產的稅項等,也可以用來作為一種延稅的工具、高資產人士的遺產免稅轉移的工具。Whole Life的優缺點見表二。

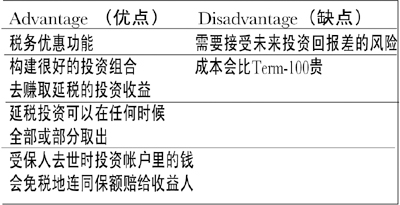

三、Universal Life

Universal Life叫做萬通式人壽保險,是結合了Term和Whole Life的優點而摒棄了各自的缺點而創設出來的一種保單。這種保單的作用也是用來cover各種債項、教育費用、資產稅項、最終費用、緊急資金、工資收入替代方案等,這裏還加入了各種不同類型的投資方案(保單的所有人有權選擇)。

Universal Life 的優缺點見表三。

因此,在選購保險之時,關鍵是該產品是否滿足了消費者當時的需求、預算等條件,滿足了消費者才是好產品,不能滿足消費者,再好的產品也是沒有意義的。適合才是最好的。下一期將介紹“在加拿大如何選擇人壽保險”。

Margaret Wang

Email: lifeinsurance1688@gmail

電話:604-909-2275

表二

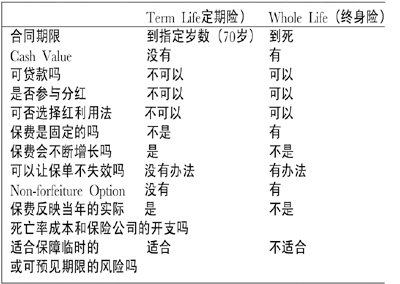

Term Life與Permanent Life Insurance的區別如下表

表三