近來美國經濟出現另一次衰退的可能性越來越大,成為人們的焦點,我們估計機率約為40%。這個預測令人憂慮加國承受衝擊的能力。

儘管加國有較強的經濟基礎,增長前景可期,但跟2008年至2009年最近一次衰退前的情況比較,目前加國經濟抵禦外來衝擊的能力更呈脆弱。雖然商界似乎有較佳狀態,可熬過美國的衰退,加拿大決策者在財政和貨幣政策方面卻沒有多少迴旋余地,而加國家庭也面對更大的債務負擔。

在2008至09年的衰退中,加國經濟所受的衝擊遠比美國小,但假如美國出現雙底衰退,情況不一定跟上次一樣,加國經濟起碼會跟隨美國進入衰退期。

決策者回應能力減低

我們把現今及最近一次衰退前那段時期的關鍵指標作一比較,其中一個較大的區別因素是加國的貨幣和財政決策當局的應對靈活性較從前差。

2007年時加拿大的短期利率是4.25%,政府有盈余,聯邦與省級政府的淨負債總額佔國內生產總值54%。事實上,其後市場被注入大量的貨幣及財政刺激,這些刺激有助預防一場由外在因素和出口帶動的衰退大幅惡化。

加國2008至2009年的衰退中,實質國內生產總值從谷峰到谷底跌幅達4%之多,但若撇除出口業的沉重損失,加國家庭和政府所蒙受的跌幅大減至只約為2.5%。衰退期間所失去的加拿大工作主要集中於出口業界。在目前短期利率只是1%的情況下,加拿大央行對抗經濟衝擊的空間大減,除非採取例如量化寬鬆等非常規的貨幣政策措施。此外,聯邦與各省兩級政府的未償還債務增加了約1,660億元 (相當於國內生產總值的62%),政府將更難再一次大舉開支。

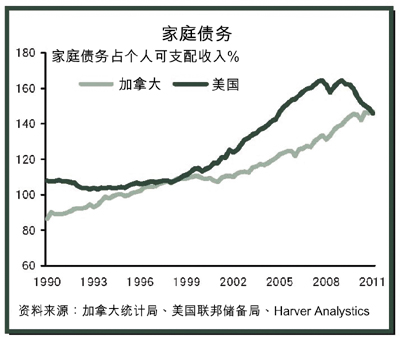

加國家庭比以前更受掣肘,一旦有惡劣的逆風迎面吹來,靈活應對並非易事。其中一個問題是失業率,仍然比衰退前的谷底水平高出逾一個百分點。家庭債務佔稅後收入比率大增。由於借貸利率下降,今天的債務清償成本其實可能比4年前低,但如果家庭的收入流突然中斷,例如因為裁員數字激增,干擾了收入流,情況便可於頃刻間改變。

房價佔收入比率上升,這顯示雖然房價自2007年以來迴旋不定,加國樓市現有更高的泡沫度。根據我們的判斷,目前房價比合理水平高出10%至15%。家庭債務是問題所在,負債使家庭理財能力減低。美國的衰退會以出口業為渠道,迅速打擊加國經濟,這跟2008至2009年時的情況類似。在此情況下,許多企業將大受打擊。

加國出口貨品中仍有約70%輸往美國,有約五分之一的企業資金是來自美國市場,這個比例自2007年以來一直沒大變動。然而,加國企業這次將更能應付風暴的來臨。一般而言,企業負債減少,流動資產增多。目前的商品價格及加元匯價跟2007時相若,以致企業的邊際利潤亦保持在一定水平。

另一個要考慮的重要因素是美國經濟是否比2007年時脆弱;如果想到加國商界所面對的風險程度,這個因素尤其重要。雖然美國仍在面對大量的結構性挑戰,其中最明顯不過者莫如氣球般膨脹的政府債務負擔,但是2008至2009年的經濟萎縮情況重現的可能性極低。美國的家庭和樓市都已經過大規模調整,這跟加拿大的情況不同。房屋動工量已沒有很多下調空間。此外,儘管迄今經濟復蘇緩慢,幸好企業財務狀況不錯。

總結

今夏波濤洶湧,加國經濟在如此市場環境中仍能保持比較良好的狀態,我們基本上依然預期經濟將有溫和增長,但我們不能忽略一個淺顯的事實:跟4年前比較,家庭和政府對於突如其來的負面事件,應付能力減低。家庭和政府是加國經濟中的兩大界別,共佔約五分之四的經濟活動。

市場普遍認為,如果美國經濟進入衰退期,加國經濟可能會步其後塵。然而,由於加國經濟基礎穩固,很多人相信加拿大的衰退將較美國的輕微,而經濟復蘇也會較快。但是事實並不一定如此,因為加拿大國內狀況較從前脆弱。

吳啟賢 (Chris Wu)

道明宏達理財財務策劃顧問