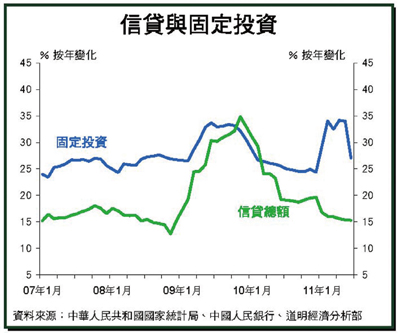

2008年環球金融危機發生後,中國政府鼓勵銀行增加信貸以刺激經濟活動。因此,2009年和2010年的信貸擴張規模,分別相等於該兩年之國內生產總值的31%和21%。信貸大幅擴張,加上銀行有大量的房地產和地方政府貸款,因此,中國的銀行資產質量在國內和海外都令人關注。

在通脹升溫、利率調高和信貸進一步收緊的情況下,經濟增長可能會放緩,不良貸款隨之增加。我們需否擔憂會有一場中國銀行業危機發生?萬一發生,全球會受到什麼影響?我們的主要結論是這事件對全球金融的直接影響不大,所以全球經濟所受的實質影響亦有限度。當然,這不會是獨立地發生的事件,而全球經濟亦不希望承受更多的衝擊。

中國銀行業的優勢

每當中國的銀行體系受到質疑,就有連串論據指出中國銀行的強健優勢。首先是儘管貸款大增,資本狀況依然強健。2010年年底時,中國的商業銀行資本充足率為12.2%,一級資本比率為10.1%。此外,不良貸款率於2010年年底時只有1.14%,所以銀行有能力承受不良貸款的上升風險。

中國銀行業的另一重要優勢是其高度依賴的是存款,而非批發融資,存款佔銀行負債總額約80%。這個存款基礎十分穩定,主要歸因於中國的資本管制措施,防止存款突然大規模地流出國外。再者,外債佔銀行負債總額比例不足1%,使外匯錯配的風險降低。

最後,中國政府的默默支持及3.2萬億美元的外匯儲備,是穩定中國銀行業的主要支柱。中國的銀行對財政和貨幣政策的推行擔當主要角色,所以政府支持中國銀行業的決心是毋庸置疑。

上述因素結合起來,為中國銀行業界打下基礎,鞏固其財況穩定性。然而,我們接下來所談的風險因素,令人對銀行承受衝擊的能力有所懷疑。

風險之一是非正規資產證券化的做法日益增加。這是中國銀行常見做法,它們借此規避信貸限額及中央政府當局所實施的其他貸款限制,讓它們可以不把貸款入賬,從而騰出更多貸款空間。中國許多銀行把貸款重新包裝成信貸相關財富管理產品(CWMP)及信貸類信託產品(CTP),然後售予投資者,投資者可以借此獲得比定期存款更高的收益。

另一個避開監管限制的方法是利用承兌和貼現票據。當兩家公司達成一宗交易,有關產品將於日後交付,提供產品一方會要求買方提供承兌。所謂承兌是買方銀行的承諾,銀行將於交貨後向賣方付錢。取得承兌的賣方可即時以貼現價兌現款項,而付款銀行則必須把這筆支出在其貸款賬目中記錄為貼現票據。中國當局所關注的問題之一,就是貼現銀行把承兌售給區域銀行的做法普遍,後者在回購交易中以承兌為抵押品,不會把該些款項記錄為貸款,於是便逃過監管方面的監督,銀行體系內因而有更多貸款空間。

信用評級公司惠譽估計,賬外信貸(例如CWMP、CTP、承兌和貼現票據等)總額達人民幣4萬億元。如此大量在資產負債表以外的貸款使資本比率受損,因而削弱了銀行體系承受衝擊的能力。

地方政府債務也存在風險

另外,中國的銀行通過地方政府融資平台 (LGIV)貸款給地方政府,這些貸款亦是風險所在。地方政府融資平台是為了逃避地方政府發債的有關法律限制而成立的公司。自2009年以來,中國的銀行向這些公司大量貸款,部分公司的還款能力令人質疑。

中國銀監會估計,於2010年11月底,地方政府融資平台公司共有人民幣9.1萬億元的未償還貸款。此外,中國國家審計署估計,不包括地方政府融資平台債務的地方政府債務,達5.7萬億元人民幣。兩個數字相加起來,所得出的14.8萬億元人民幣就是地方政府負債總額,相當於國內生產總值約37%。

總括來說,未償還信貸額於過去4年內增加了一倍,賬外金融工具被廣泛使用,加上貸款集中於地方政府和房地產方面,若經濟狀況惡化,這些因素可促使不良貸款大增。

不良貸款上升對中國經濟的影響

為了評估中國銀行業危機對全球的潛在影響,我們需要先確定這是一場什麼樣的危機,並作出假設。可供參考的是1990年代初期,當時發生類似的信貸擴張,不良貸款比率增至35%。另外,穆迪和惠譽對不良貸款比率所估計的最壞情況,分別是18%和30%。

然而,主要問題在於不良貸款的急劇升幅會否導致中國的信貸流量縮小,情況跟其他銀行業危機的一樣。可能性最大的答案是不會。因為中國銀行體系的優勢和其他緩解因素能發揮重大作用。

首先,中央政府作為中國很多銀行的主要股東,可以延遲派發股息,從而建立現金緩衝。第二,當不良貸款開始上升,中央政府可以把地方政府的違約貸款與中國國債互換,使不良貸款比率立刻減低。第三是動用中國的外匯儲備,進行資本重整。

因此,中國政府其實有足夠方法去預防信貸緊縮。未來兩年,儘管資產質素如預期般下降,中國的經濟增長將不會因而銳降。

有關中國不良貸款上升對全球的影響,中國經濟有數個主要特點可以抑制金融方面的外溢效應。

概括而言,從中國經濟在全球中的相對規模看來,中國在金融方面只是低度融入全球市場。資本管制、細小的人民幣債券市場,以及人民幣仍然只是全球外匯市場中一個小角色,將使一場國內危機傳播開去的情況受到限制。

無可否認,最危險的影響是全球投資者因中國經濟增長前景變淡,信心受到打擊。在當前全球環境中,這點顯得十分切題。面對歐洲國債危機,加上許多先進經濟體只在溫和復蘇,而新興市場則需要控制高通脹,因此全球經濟最不欲看見來自中國的衝擊。

結論

信貸大規模地擴張,賬外金融工具被廣泛使用,地方政府債務和房地產項目佔銀行貸款一大比重等,令中國銀行的資產質量大降。可是,中國當局擁有充足資源和酌情決定權,可以有效地應付這個局面。

本文的論據並不意味中國不需要改革其銀行體系的運作方式,我們也無意淡化重整增長模型的需要,減輕把重點放於固定投資以帶動增長。我們認為從中期而言,這將是中國經濟的真正考驗。

黃慧敏 (Cindy Wong)

道明宏達理財業務發展經理