地產界普遍認為,折價經紀未能取代傳統經紀服務。

加拿大房地產協會去年開放房地產電腦盤(Multiple Listing Service,簡稱MLS)後,除了傳統經紀外,市民可以通過提供有限度經紀服務的“折價經紀”(Discount Broker)買賣房屋。但據行內估計,折價經紀服務佔整個市場不足1%,對傳統經紀服務並未構成衝擊。

張先生2004年在本拿比鐵道鎮(Metrotown)附近,以19.9萬元購入一套2睡房公寓單位。去年10月他打算賣房,因不願支付傳統經紀服務的高額佣金,決定以“業主自售”的方式賣房,才發現並不是想像那樣簡單。首先在大溫地區,他找不到願意僅提供放盤服務的經紀。最後找到多倫多一個經紀,支付對方300元,才成功在MLS上放盤。

張先生說,有牌照的地產經紀,主要通過經紀專用的“後台”MLS系統獲取賣家訊息,而他掛牌的物業訊息並沒有出現在該系統中。他表示後來才得知,自己掛牌的系統主要是給公眾看的,地產經紀一般不看。因此,只有不靠經紀自行購房的買家,以及積極找房的買家,才會看他放盤的訊息。物業放盤後,多倫多的經紀轉介來10多個買家的查詢問電話,但沒有成交。

助放盤 業主省錢7千元

今年4月初,張先生發現本地有一家折價經紀公司,他把物業重新掛牌40天後,終以31.7萬元的價格成功售出。除數百元折價經紀費外,他另支付給買方經紀4,000元佣金。張先生算了筆賬,與12,425元傳統全套經紀佣金相比,省下6,928元。

折價經紀阿羅拉(Mayur Arora)原是餐廳東主,去年3月成立了折價經紀公司,進軍地產界。他說開業以來,已經代客放盤300多個,成交約一半,客人中約有25%為華裔。

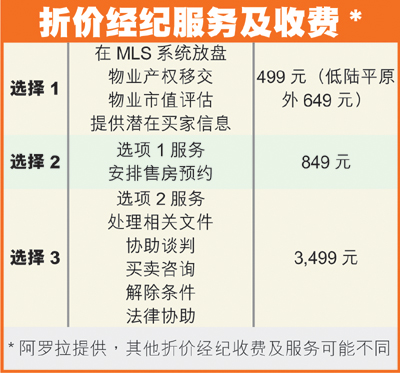

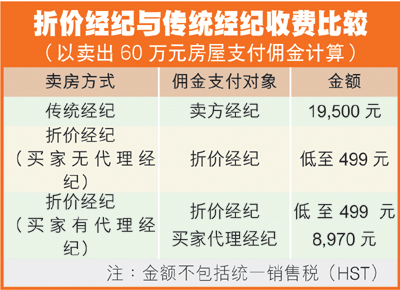

阿羅拉說,與傳統經紀不同,賣家可在折價經紀處,自行選擇所需服務。例如他公司提供的最低級別服務,為僅支付499元,就可以把樓盤上載MLS系統(見附表一)。他說,按上述佣金比例,以賣家出售60萬元物業為例算了一筆賬,賣家最多可節省近2萬元經紀費(見附表二)。

提供傳統地產經紀服務的儲洋稱,自加拿大地產協會去年容許公眾選擇部分經紀服務以來,他在地產經紀專用的MLS系統中,查閱過數萬個房屋的訊息,記憶中賣家自售樓盤不超過5個。他說,折價經紀服務在市場中估計不足1%。多數顧客仍選擇全套經紀服務,因為多數公眾無力自行完成房屋交易。

交易耗時 花精力

有曾經使用折價經紀服務的業主指出,折價經紀同傳統經紀各有各好處,但折價經紀不一定適合所有賣家。

何太在今年3月,通過折價經紀服務,以82.5萬元的價格賣出位於本拿比的一雙連屋。她選用了價格最低的折價服務,在MLS上把自己的房屋放盤,她特別標明願意支付給買家經紀1.1萬元佣金。事有湊巧,租住在何太家對面的一個新移民家庭希望買房,對方直接同何太談價,並以未找經紀為由,要求何太在價格上再減一些,最後雙方成交。

何太說,選擇折價經紀賣房,不錯是可以省錢,但缺點是很多買家經紀不願帶客人來,令房屋較不易賣出。原因是很多賣家專業知識不足,在交易過程中會令買家經紀花費額外的時間及精力;另外買方經紀有時還會因為此類賣家所承諾支付的佣金較低,不願把樓盤介紹給買家。

另外,賣家如選擇僅委託折價經紀放盤的最基本服務,賣家則須自己完成與買家約定看房時間、展示及介紹房屋、討價還價、處理相關文件等所有賣房事務,也須自行承擔合約不當導致損失及責任的風險。

置業首期 畢業生要儲6年錢

大溫樓價近年急促上升,初入職場的大學畢業生要買房,越來越困難,一般大學畢業生要節衣食縮食,儲錢6至8年,才能儲夠首期。理財顧問指出,本省房屋可負擔程度與薪酬脫節,令很多畢業大學生,只能租屋,無緣置業。

今年25歲的葉承恩,兩年前從維多利亞大學畢業,現時任職銀行出納員,年薪約3萬元。他自少就希望擁有物業,一年前開始為置業儲蓄,目標是在素里或高貴林購買一個約30萬元的公寓單位。他說不想增加家庭負擔,沒有打算要家人資助他支付首期。

他把收入的三分之一,分別存入註冊退休儲蓄計劃(RRSP)戶口、免稅投資儲蓄戶口(TFSA),以及保證投資證(GIC)定期存款,其余三分之二的大部分,交予家人作家用,余下約400元作日常開支,他預期日後工作收入會增加,但最快也要五六年,即30歲出頭,才儲夠置業首期。

由於每月只有數百元作日常開支,他平日盡量少出街,如果與女友出外,也不駕車而乘坐巴士,更不會亂花錢買東西。另外,他間中兼職任中文教師和售貨員,以幫補收入。

理財及投資顧問宋浩輝指出,這一代的大學畢業生,較二三十年前父母一代,房屋價格上升了一倍有多,以現在樓房的可負擔程度,他們要多花一倍時間,估計要6至8年,才可儲足相等於樓價兩至三成的首期。

“說降不降” 中國樓市陷迷局

標普、瑞銀等國際巨頭近期開始唱空中國房價,認為年內有10%左右的降幅。但上半年這種跡象尚不明顯,就目前中國的第一陣容而言,萬科、中海、保利尚無壓力;金地、招商地產、雅居樂、華潤置地等也活得自在;而富力、綠城則明確宣稱“不可能降價”。

過去一年中,一線開發商中的碧桂園、萬科偶爾出現了些許降價跡象,但這種局部性的現象沒能形成效應。

“價格屠夫”碧桂園最新業績報告顯示,6月實現合同銷售金額約37億元,合同銷售面積62萬平方米,同比分別增長約164%和131%。其業績大增依託的是銷量大幅提升而非均價的上漲。

2011年上半年,前十大房地產開發企業累計實現銷售額3,323億元,同比增長逾8成。此外,上半年房企銷售金額前十榜單和銷售面積前十榜單的入榜門檻分別為155.5億元和116萬平方米,同比分別提高48%和25%,大型房企業績增長勢頭明顯。

雖然碧桂園的大降價,並沒有引發一連串的降價反應,但房企似乎邁步異常謹慎,“資金池”平衡放在了最重要的位置,上半年的“小豐收”則令房企在下半年的壓力也不那麼大了。

一邊是巨頭們業績的飆升,另一邊卻是國際評級機構的唱空。標普和瑞銀的報告顯示,擺在房地產巨頭面前的難題有兩個,一是不斷加大的存貨,二是日益趨緊的資金鏈。標普曾預計,未來6至12個月內,中國新房銷售價格可能會有10%左右的下降。而瑞銀的結論是,限購令將繼續影響銷售,開發商的全年目標具有挑戰性。

表一

表二