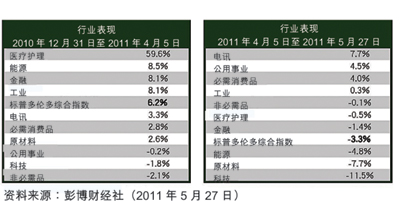

圖一:標普多倫多綜合指數領先行業輪替

過去兩個月,加拿大股市的形勢有明顯轉變。標普多倫多綜合指數於4月5日創下52周高位後,迄今已回落3%。導致股市回落的因素很多,但拖累市況最大的是商品價格下跌。

資源類股在標普多倫多綜合指數中所佔比重約50%,股市表現自然跟商品價格前景息息相關。

標普多倫多綜合指數領先行業輪替

雖然全球經濟增長的前景依然看好,近來的數據和事件卻令人調低期望。新興市場經濟體正面對通脹上升和增長放緩的挑戰,美國以外地方的經濟數據遜於預期。在希臘債務重整的陰霾下,歐洲主權債務危機以及歐元區的經濟狀況再成為市場焦點。此外,美國聯邦儲備局於6月結束第二輪量化寬鬆措施,投資者關注風險資產將如何反應。還有一點,雖然美元的基本狀況仍是疲弱不振,但近來已有所轉強。美元與大部分商品有此消彼長的關係,當商品價格向下,美元將會上升。

在上述情況下,加國股市的領先行業於過去八周出現轉變。從去年年底到今年4月份的高位,周期性行業如能源和工業類股票,處於標普多倫多綜合指數的領先位置。但隨後便由防禦性的電訊、消費者必需品和公用事業類股一直領先,而能源和原材料類股則錄得最大跌幅 (見圖一)。

露出曙光

企業財政強健,讓管理層可考慮增派股息、回購股份及收購合併,這些行動都對股價有支持作用。此外,企業盈利仍然穩健。2011年首季盈利可觀,標普多倫多綜合指數按年升約11%。營收增長造好,但在4.5%的水平有阻力。至於2011年全年,市場預測共識是標普多倫多綜合指數盈利達891.97元。如果推算正確,將比2010年增加25%

股票表現回落後,本已合理的標普多倫多綜合指數估值更形吸引。標普多倫多綜合指數的前瞻市盈率已降至14.1倍,目前交投在低於長期平均值15.3倍的水平進行,而過去12個月交投則有18.3倍市盈率,接近長期平均值18.4倍。按前瞻盈利計算的7.1%盈利率,比加拿大政府10年期債券的3.1%收益率更具吸引力。

隨市場消化了經濟增長比預期為慢的可能性,防禦情緒更濃,短期內商品價格相信會持續波動。由於商品相關股票在加拿大股市的比重較其他市場為大,我們預期加股會起伏不定。如果商品價格下跌,標普多倫多綜合指數的表現應會落後於其他沒有那麼偏向資源的股票市場。

加拿大股市對資源類股的依賴,可有兩面影響:商品價格上升將推動股市,若價格下跌則拖累大市。這一點支持我們一直以來的看法:投資者應把目光放遠,在加國境外尋求本地市場所缺乏的投資機會,即是在加國市場比例偏低而防禦性較高的行業,例如醫療和消費者必需品。

儘管將有一段起伏反復的時期,我們仍然相信今年股價可有輕微增幅,股票將跑贏債券。我們依然主張建立均衡分散的投資組合,重高質素和大市值的派息股票。

投資美股:接受趨勢注意前景

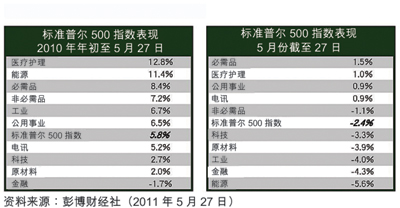

2010是表現良好的一年,年內全球經濟復蘇,美國企業盈利可觀。美股迄今造好,由年初至5月27日,標準普爾500指數升了5.8%。雖然大市表現良好,深入觀察則發現領先的行業並非那些通常會推高短期股市的股票。由年初至5月27日,表現最好的三大類別是醫療、能源和消費者必需品(見圖二)。

除了能源股之外,升幅最大的都是防禦性股票,周期性股票 (金融、原材料和科技) 相對落後。在5月27日為止,上述現象更加明顯,防禦性股票上升,其他類別股票則下跌。基本上,這顯示投資者越來越提防股市快將回落和波動更大的可能性。

事實上,有多個原因令股市在短期內可能會處於弱勢。夏天向來是股市出現季節性疲弱的時候,而且美國聯儲局的量化寬鬆措施於6月結束,資金及流動性將減。再者,美元轉強,已給商品和股票蒙上陰影,此情況也許會維持一段較長時間。另外,從領先經濟指標以及發達和新興國家的工業活動來看,似乎全球性的夏季股市放緩正日漸臨近。還有,中國欲抑制通脹、歐洲受債務危機所困、日本經濟狀況欠佳,全都對股市不利。

然而,長遠一點來看,前景並非黯淡一片。工業活動放緩,有助降低投入例如石油和銅等資源的成本;若全球經濟如我們預期般,繼續於2011年快速穩健地增長,資源投入成本下降,對消費者和企業盈利來說並非壞事。

此外,現已是全球經濟復蘇的第三年,經濟一般不會很強,但大致來說仍有利於股市。道明經濟分析部(TD Economics)對2011年和2012年世界經濟增長的預測,分別是3.9%和3.8%。

整體而言,我們相信目前的經濟環境仍對股市有正面作用,使股市於2011年高收。

結論

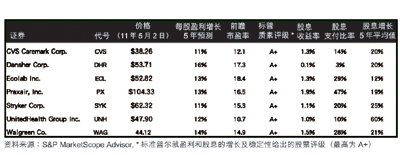

市場給投資者的訊息是:暫採防禦姿態。我們相信這是明智之舉。現在也許是重整投資組合的適當時候,把商品類別投資及波動性較高之股票的部分利潤鎖定,並把部分資金投放在如醫療護理、消費者必需品和電訊等行業。我們建議在投資組合中,以較大比例來持有具良好聲譽和長期穩定盈利和股息的大型企業股票。圖三列出一些優質大型企業,它們符合以下條件:1)在增長及穩定的盈利和股息方面有良好表現,獲標準普爾給予最高評級A+;2)每股盈利增長的5年預測為10%或上;3)最高派息率達50%;4)過去5年的收入增長有5%或上。我們特別留意CVS Caremark Corp.(CVS-N)、UnitedHealth Group Inc.(UNH-N)和Ecolab Inc.(ECL-N)。

投資者亦不妨預留一些資金,以待市場上一些周期性類別投資不再受壓時從而受惠。能源和科技類股開始越來越具吸引力,前者吸引是因為油價已大幅回落,而後者則包括很多日益發展,資金充裕的公司。

聯邦阻澳企收購案 因憂稅收受損

聯邦文件顯示,聯邦政府去年阻止澳洲礦產巨擘必和必拓(BHP Billiton)收購加拿大公司PotashCorp時,聯邦官員考慮的是加拿大的稅收會否減少。

對於阻止這宗收購的具體原因,聯邦政府公開發表的評論微乎其微。當時的工業部長甘禮民(Tony Clement)僅指出,交易不符合加拿大的淨利益。根據加通社獲得的文件,聯邦官員曾在幕後提醒,批准這宗收購案會造成政府稅收的“重大”損失。

一份應自然資源部副部長杜龐特(Serge Dupont)要求準備的聯邦備忘錄指出,必和必拓收購PotashCorp對政府稅收所產生的潛在影響“不可預測”,因為鉀鹼開採費系統與加國現有的其他礦產開採費體制完全不同,而且更為複雜。

曾發動高調活動阻止這宗收購案的沙省省長沃爾(Brad Wall)預計,如果PotashCorp被售出,沙省會失去30億元到60億元的稅收。必和必拓在去年8月首次提出收購PotashCorp後,曾竭力向聯邦政府保證,如果交易成功,沙省會繼續收到同樣數目的稅收,但文件顯示,聯邦官員對此並不滿意。

如果收購成功,必和必拓可從PotashCorp的盈利中扣除他們在沙省開發的另一鉀鹼項目Jansen礦的資本開支,這將導致聯邦政府失去他們從自然資源開發盈利中收取的公司所得稅。

圖二:標準普爾500指數股價表現

圖三:甄選良好盈利和股息的公司