道明經濟分析部(TD Economics)過往數年一直強調加拿大人負擔過多個人債務,對經濟前景構成危機。我們認為,當加拿大中央銀行使利率返回正常水平,債務增長速度將減慢。但即使央行沒有大幅加息,加國家庭已減慢貸款步伐。隨房屋銷售下跌,擔保債務(即有關房屋的債務)增長已冷卻下來,而信用卡和個人貸款等無擔保債務亦只是緩慢增長,由此可見加拿大人已經更謹慎地管理個人債務。雖然如此,個人財務狀況看來依然緊張,所以消費者開支將不會成為未來數季經濟增長的主要動力,而未來無可避免的貨幣政策調整,將對許多家庭做成衝擊。

家庭削減貸款

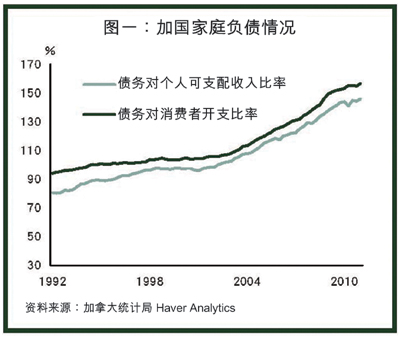

自2007年以來,個人債務上升幅度是個人可支配收入上升幅度的一倍。經歷最近衰退和隨後復蘇,趨勢依然持續,因為異常低的利率促成了一種先享用後付款的心態,因此家庭債務與收入比率升至147%(見圖一)。從經濟與金融方面的基本因素來看,比較恰當的債務,對收入比率應在138%至142%的水平。

除道明經濟分析部外,加國央行亦一再警告加拿大人,現行利率水平不會無限期持續下去。加國政府亦採取了謹慎的行動,透過收緊按揭保險的規則,盡量減低問題惡化的風險。

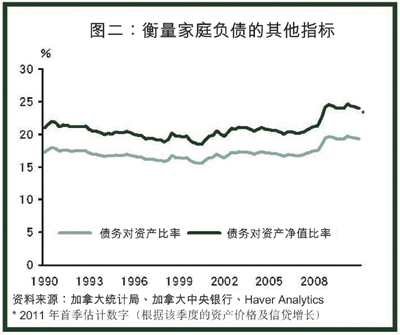

好消息是家庭債務累積的情況已受控。債務年增長率由2004年至2008年間的平均雙位數10.9%,降至今年四月的6.4%按年升幅。過去三個季度,借款增長的步伐更加配合收入增長,使債務對收入比率能穩定下來。同時,亦有跡象顯示家庭財況好轉,例如債務對資產比率及債務對資產淨值比率等其他債務衡量指標 (見圖二),均於2010年第四季有所改善,預期2011年首季及之後數個季度都會持續改善。

除此之外,個人儲蓄率現水平是4.2%,自衰退開始以來增加了一倍,顯示各家庭越來越願意因應其收人增長調節開支,以應付未來的財務需要。

然而加人並未減債

所有債務衡量指標都顯示信貸增長緩和下來。然而,帶動債務累積步伐減慢的是非按揭類債務,例如信用卡借款和個人信貸透支(主要是房屋資產淨值信貸額度),這類貸款的約束條款一般較為靈活,消費者除了要支付利息外,不受定時定額償還本金限制。按揭貸款則不同,通常設有固定的每月還款額,本金的償還往往受制於合約條款。非按揭類債務累積受控,反映了家庭正在努力減債。

雖然在債務達創紀錄水平後,加拿大人已開始努力減債,但他們並未能擺脫債務。首先,他們依然持有淨借款額,即是他們的貸款比儲蓄數額為多。但自2008年至2009年衰退以來,情況已有所改善,這顯示加人已越來越謹慎。然而,從美國的經驗來看,家庭在減債的同時,也邁向儲蓄比借款多的境況,這個劇變給經濟帶來嚴重的負面影響。

美國人減債,導致各項反映負債情況的比率顯著下跌,例如債務對收入比率下滑15%。在加拿大,雖然債務對收入比率已不再頑強地持續上升,但比率是否已見頂目前仍未可知。2010年內可觀的收入增長,有助解釋為何加國家庭債務可以減輕。

可是,部分的收入增長是受臨時性措施所帶動,例如政府在2009年至2010年刺激經濟計劃下增加注資。如果沒有這些臨時性措施,個人可支配收入的增長大概維持在4%至4.5%之間。信貸增長繼續比個人可支配收入的增長高出兩個百分點,這意味債務增長需要進一步放緩。

債務累積要進一步減慢

未來數年,信貸的增長,將受到許多因素的抑制。首先,家庭經過5至10年的頻密借款和消費,大概已感疲累。事實上,與近來借款步伐減慢同時發生的,是消費者在非必需物品上的開支顯著減少,以及加國樓市的軟陸。由於購物與負債是同步的,減少購物,自然會減少負債;如欲減輕債務積累,便會減少購物。家庭負債對消費者開支比率亦已在155%高位穩定下來,顯示消費者保持抑制的態度,不敢貿然借款來應付更多的支出。

其次,家庭也許已為將會調高的利率,作好應要的準備。儘管個人債務增長已緩和,債務成本卻在攀升。雖然利率仍處於歷來最低的水平,償債比率於2011年首季攀至兩年來最高的7.6%,這是每月所付債務利息佔個人可支配收入的比例。展望未來一年半,預期隨利率進一步上升,償債比率將升至10多年來最高水平。加拿大央行預測經濟呆滯(即是產值缺口,意指實際經濟增長率與潛在經濟增長率的偏差) 將於2012年年中消失。我們同意這個預測,這也是利率將調高的預言。事實上,在消除經濟呆滯之後,隔夜利率應會接近3%,比現時高出兩個百分點。加國家庭對未來利率上升十分敏感,除了是因為債務高企外,也因為他們持有更多的浮動利率債務證券。2011年首季,逾46%的家庭債務與浮動利率產品有關,而2009年年初時只有30%。隨短期利率上升,這些票據的利息成本將會增加。

最後,過往數年收緊了的按揭保險規則,相信已使部分家庭的負債能力受壓。例如最低首期付款比例調高至5%,受保按揭的攤還期由40年縮減至30年,轉按揭的貸款上限定為房屋價值的90%,以及加拿大按揭及房屋公司(Canada Mortgage and Housing Corporation)不得為房屋淨值信貸額度承保等,種種措施均限制了家庭承擔按揭債務的能力。這些謹慎的政策改變,有助抑制加國房地產所面對的風險。

我們認為上述三個因素結合,將進一步抑制家庭債務的上升。

結論

近來個人債務增長減速是好現象,但這只是個開始,家庭仍然負債過多。幸好加拿大人已提高警覺,理財態度更審慎。

債務增長步伐已在減慢,並會進一步放緩。更值得高興的是這個緩和過程是溫和地發生,加拿大人沒有因盲目減債而帶來經濟苦楚,他們減少債務,力求配合其收入的步伐。

可是,貨幣政策終會調整,所以問題在於家庭將有怎樣的反應。我們認為當利率上升,許多加拿大人會面臨財務上的衝擊。但對絕大部分家庭來說,只要利率是逐漸上升,他們就能應付。

最壞的情況是,利率過久地留在太低水平將促使貨幣政策加速收緊,這會給個人財務帶來更大的衝擊。無論貨幣政策循哪個方向走,消費者都不能於未來三兩年間成為經濟增長的火車頭,經濟將有賴其他增長動力,例如出口和商業投資。