加拿大樓市在過去3年經歷了極大的波動。2008年的經濟衰退中,只有少數市場能倖免不受影響。接下來的兩年,利率降至歷來最低水平,大部分市場也因此同樣地強勁反彈。從廣泛基礎來說,與房地產相關的經濟活動,是加國整體復蘇的一大動力。復蘇現已完成,加國經濟正在進入新的擴展階段。可是,當經濟在擴展中,利率亦會同步上升,尤其是與加拿大中央銀行隔夜利率掛鉤的各項浮動利率。

毋庸置疑,利率是樓市最大的推動力。未來三兩年,樓市將處於怎樣的情況,而加國主要大城市的前景將如何?我們首先概述全國的趨勢和前景,然後集中討論七大城市的情況:溫哥華、愛民頓、多倫多、渥太華、滿地可和哈里法斯。

全國樓市順風逆風交加

展望2011至2012年,加國樓市有眾多的支持因素,包括就業和收入增長,以及淨移民增加。加拿大實質國內生產總值預期於2011年取得3%增長,於2012年放緩至2.5%。個人可支配收入料將於今年增長4.5%,明年上升4%。職位創造步伐在2010年異常快速,今年到目前為止,步伐依然強健。工作增長率預期於2011年持續錄得近2%的升幅,與長期平均水平一致,然後於2012年下調至1.4%。

由於勞動人口亦會增加,失業率將依然偏高,但估計會逐漸下降,於2012年年底降至略高於7%。今年的淨遷移總數預期為接近29萬人,明年將達到約30萬5千人。

另一方面,樓市將面對隨利率上升而來的強大逆風。我們預期加拿大央行將於今年年底前將其政策利率提高一個百分點,於2012年年中再調高一個百分點。也許這看來不算是大幅調整,但浮動按揭利率與央行的政策利率掛鉤,一筆40萬元按揭貸款的利率每上調一個百分點,每月還款額便增加逾200元。

我們剛才論述央行可能2012年年中時將利率調高兩個百分點,這對上述貸款來說,每月還款額將增加近450元。這必然會削弱國民的購房能力,此外,加國目前的家庭負債率,正處於創紀錄的高位,這也會帶來影響。

至於議價能力,未來三數年內買家可望佔得上風。我們相信於未來12個月內,會因利率上升而漸漸出現買家佔上風的情況。

我們預測全國目前的房屋銷售量按年計將於今年減少6%,並於明年再下跌5%。然而,房屋銷售量仍會處於穩健水平,經季節性因素調整後,每月約有3萬3千至3萬5千個單位,或每年有40萬至42萬個單位。不過當經濟蓬勃 (像2006至2007年時) 或借款利率處於歷來低位 (像2010年時),屋銷售量可達到每月4萬至4萬5千個單位,上述數字遠低於此數。

預料直到明年之前,銷售活動放緩並不會導致樓價按年回軟,部分是因為房屋供應方面通常都對市場狀況反應緩慢。全國平均房價預期將於2011年上升4%,於2012年回落1%。

各地局面

至於各地市場,我們相信渥太華及哈里法斯的表現將大致跟全國走勢一致。在卡加利和愛民頓,隨商品價格、投資和遷入人口上升,經濟復蘇加快,這兩個市場可於2012年跑贏大市,與全國樓價走勢抗衡。

但另一方面,滿地可、多倫多和溫哥華的樓市由共管公寓大廈帶動,出現較顯著調整的危機似乎越來越大,尤其是溫市。

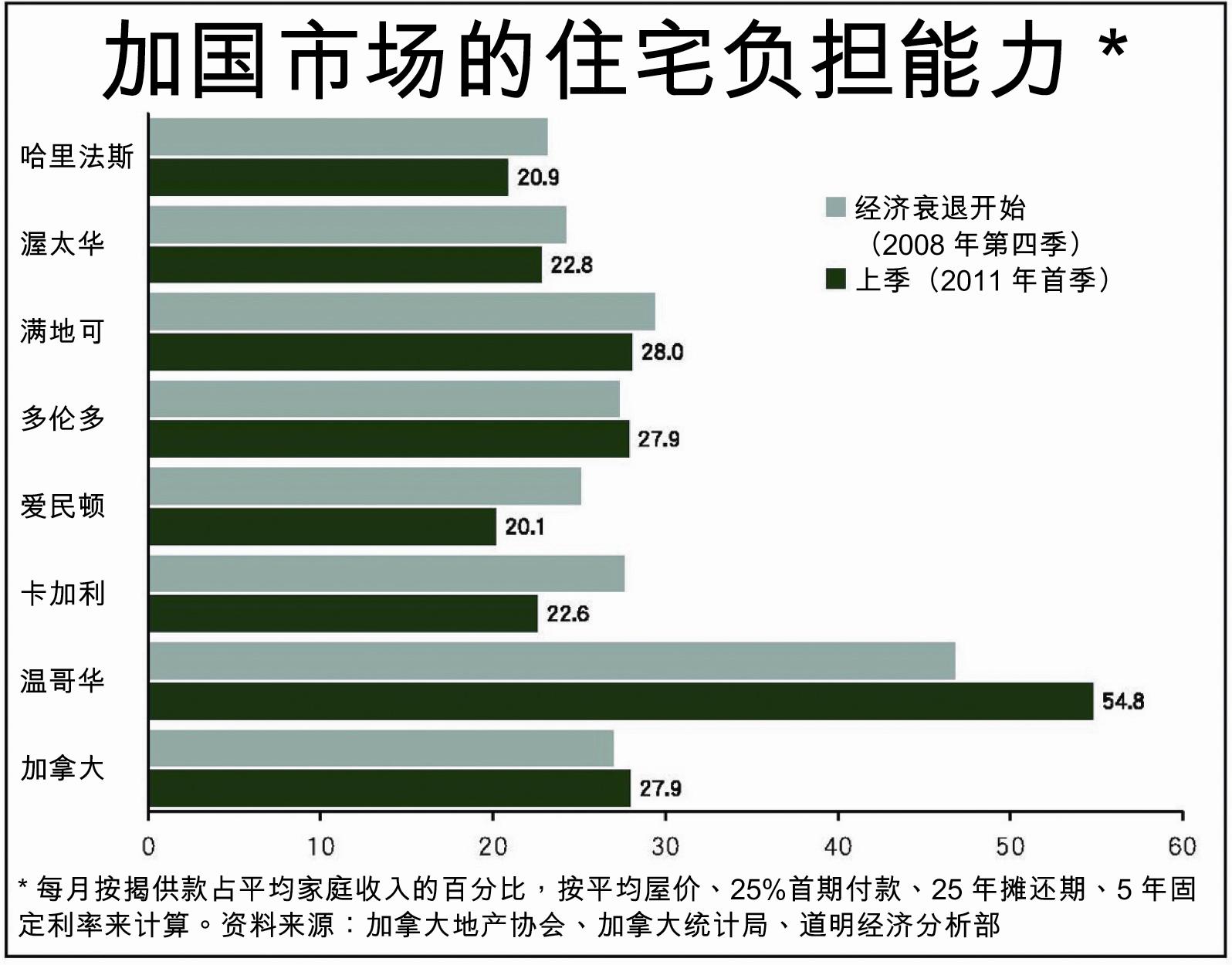

我們比較各個市場的房價可負擔程度,把2008至2009年衰退前的情況來跟最新 (2011年首季) 數字來個比照。在全國的層面上,房價的可負擔程度大致不變,典型的按揭供款佔家庭收入的28%。於這段時間內,價格升幅 (29%) 實質上給收入增長 (5%) 及利率下調(1.75厘) 這兩個因素所抵銷。

事實上,加國大部分市場都獲得足夠的正面因素支持,令國民的購房能力稍為改善。

哈里法斯、渥太華和滿地可,都反映了住宅負擔能力改善的全國趨勢。

溫哥華則是個明顯的例外,當地樓價的可負擔程度顯著惡化。近來溫市樓價漲幅驚人,但看來這是短暫而不平衡的漲價,由共管公寓及高檔物業的外來投資所支撐。事實上,溫市房屋銷售量繼3月升勢後,於4月大幅回落。

另一方面,亞省的房價負擔能力取得最顯著的改善,而且該省的收入、職位和人口增長預測領先加國其他省份,預期2011年內卡加利和愛民頓的房屋銷售活動會比其他地方為佳,這兩個市場的樓價,於2012年將有低水平的單位數字升幅。

滿地可、多倫多和溫哥華料是房屋銷售量降幅最大的市場,樓價因此會有較明顯的跌幅 (3%至5%)。我們相信導致滿地可和多倫多樓市疲弱的原因,是經濟增長顯著地溫和,以及近年間多戶型住房的積存超越了供求因素。

在西岸,溫哥華的表現欠佳,主要是反映價格按供求基本因素而重新調整。國民購房能力持續被蠶食,房屋銷售受壓,使估值極高的情況中止。