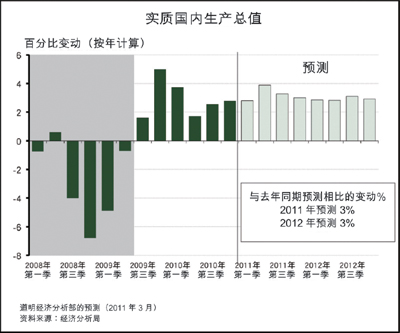

過了一年半的日子,我們對美國經濟復蘇的持續發展終於較有信心。這次復蘇在周期之初顯得並不像一般的復蘇情況。直至去年夏季,美國經濟看來仍是增長緩慢。過去數月,吉兆湧現,令人相信2011年美國的實質國內生產總值將有約近3%的增長。多項的正面數據,令人對美國經濟的發展感到鼓舞。

隨我們進一步擺脫衰退和金融危機,“虛弱”或“緩慢”的經濟復蘇,已被“可持續”和“穩健”的經濟增長所取代。

消費者信心重燃

消費者對經濟恢復信心,個人消費開支於2010年第四季增長4%,這是自2006年以來最快的增長步伐。

升幅主要由耐用品開支增加帶動,其中以汽車的開支尤甚,劇增49.2%。耐用品開支於上年度恢復強勢,預計可在今年內持續勢頭。

此外,還有其他好消息。2011年首季的消費者信心數據顯示,美國消費者的消費意欲持續上升,並徘徊在3年來的最高水平。

展望前景,樂觀情緒上揚,加上減稅措施、利率低企、收入增長加快,以及耐用品有大量的積壓需求,將促使消費者開支成為今年經濟增長的支柱。

製造業支持增長

生產方面,製造業比大部分其他產業有更佳表現。製造業的回升,一直支持衰退結束後的經濟增長,而且這股動力看來不會減弱。

美國供應管理協會 (ISM) 的製造業數據顯示,2011年首季製造業活動以自2004年年中以來最快的步伐擴張。消費者在耐用品上的開支,企業對機器和資本的投資,以及出口的增長,均有助製造業保持強勢。

工業製造產能將超越先前的預期,更快回到衰退前的高峰。在製造業活動擴張的同時,耐用品製造業的企業利潤也取得增長。在各項非金融產業中,只有製造業的利潤超越衰退前最高位,並且創出新高。

美國聯邦儲備局也認同美國經濟的利好消息,上月發表了自從衰退結束以來最樂觀的看法。美聯儲確認經濟復蘇是在“更加穩固的基礎”上進行,這是向市場發出的一個重要訊號,強調經濟已經重拾動力。

勞工市場回勇

談到經濟好轉,當然不能忽略勞工市場最近回勇之象,就業數字終於顯示僱主恢復招聘人手。私營公司於2011年首季新增了56萬4千份工作,這是5年來最大的增長,證明勞工市場正在強健地復蘇。

然而,現在還未到報捷時候。即使目前每季新增約60萬份工作的步伐持續,也將需要超過3年時間,才能補充在衰退期間所失去的880萬份工作。此外,隨一些在衰退期間暫緩求職的年輕人重投勞動大軍,失業率的跌幅可能會緩和。

樓市仍受壓

儘管經濟有種種積極的發展,但當中仍欠缺重要一環,就是樓市仍處於重創狀態。房屋銷售繼續不振,樓價下滑的趨勢依然。因斷供而喪失贖回權的房屋數目,幾乎與待售二手房屋的350萬庫存量相若。

雖然待售二手房屋已在逐漸減少,但也帶來一些副作用。房價下跌,使房屋資產受壓,並且延續了美國人要面對其房屋按揭較房屋價值更高的困局。

除此之外,購房者斷供和樓價下跌,對新屋市場亦構成衝擊。建築商要面對來自現有房屋的劇烈競爭,因為該些房屋的售價較新屋低約30%,這個折價對潛在買家甚具吸引力。

當大量嚴重拖欠按揭的個案以及待售二手房屋的龐大庫存量減少,新屋市場才可上揚。

幸好就業市場有較強的復蘇,這將會為房屋市場帶來一線曙光。房屋需求與就業增長有直接的關係,只要需求增加,待售房屋將漸減。所以雖然要耐心等候,推動樓市持續轉強的主要動力的確已然存在。

復蘇前景審慎樂觀

然而,美國的經濟復蘇仍有一定的風險。正當國內經濟漸入佳境,日本的天然災難及中東和北非的緊張局勢,對美國的經濟復蘇注入了新的國際風險。

日本的情況對美國的影響看來只是供應鏈受到暫時衝擊,但中東和北非的局勢並未有任何快將緩和的跡象,其影響主要限於油價,而油價已超越了上一周期每桶105美元高位。

若油價繼續高企在這些水平,我們估計這將導致2011年的美國經濟增長減少0.3個百分點,並會繼續於來年擴大整體通脹和核心通脹之間的差距。

總括而言,雖然主要的風險仍然存在,但展望美國經濟,前景比兩個季度之前所見的較為明朗。有大量跡象顯示,經濟復蘇將取得更大的牽引力。刺激經濟的財政和貨幣政策固然是對復蘇起了一定的支持作用,而市場需求的增長也顯然正在加強。

刺激措施是不會永遠有效的,當私人界別的持續需求能更加有力地帶動增長時,政策制訂者將展開撤除刺激經濟措施的漫長過程。