做業主當然是人生大事,當然要謹慎從事,特別是新移民,計劃買樓之前,一定要考慮清楚自己的還款能力,亦要計算一下每個月你可以負擔幾多供款才不至影響到家庭的生活質量?理財專家設計出兩條供樓方程式,只要你依足去做,就可以快快樂樂、輕輕鬆鬆做業主。

第一條方程式簡稱PITH,其實是Principle、 Interest、 Taxes和 Heating Expenses的縮寫。中文就是本金、利息、稅項和電力支出。這一條供樓方程式規定,你每個月的PITH不應超過整個家庭稅前收入的32%。例如陳先生陳太太每月稅前收入$4500,每個月的PITH支出就不能超過$1440( $4500 X 32%)。

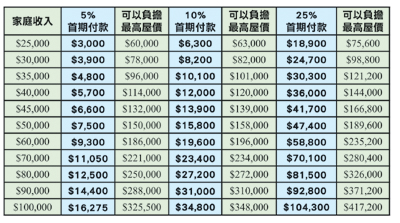

第二條方程式規定,就是你每月底還債款項不應超過稅前家庭收入的40%。還債款項包括PITH支出、供車、信用卡還款等。

例如陳先生陳太太每月稅前收入$4500,每個月的還債款項就不能超過$1800( $4500 X 32%)。右上方的方表格顯示出最適當的收入和供樓款項比例。

常見貸款

買屋的第一步是要了解自己的經濟狀況,安排專業顧問去仔細分析出自己到底適合哪一款貸款計劃,而且貸款利率升跌無人能料,沒可能說定哪一種貸款會是最經濟、劃算。

定率貸款(Fixed Rate Mortgage)就是貸款的利率固定不變,即使市場上的利率攀升或驟降,每月供款仍會維持一樣,這樣可以容易預算個人開支,亦能避免利率上升而要多付供款。相反,浮動利率貸款(Variable Rate Mortgage)就較具彈性,尤其受惠於利率下調的時候,每月供款會受到利率的影響。

而定期和活期貸款的分別就在於隨時清還款項會不會被罰款,活期的還款期要較定期為短,如果是想在一段短時間內把舊屋出售套現,款項用來清還新屋貸款的話,活期會比定期更適合。

常聽見的貸款保險(Mortgage Insurance)就是如果要繳付供款的人本身或其合伙人辭世,保險公司會將貸款還清,甚至有保險公司同時給供款人提供失業或殘障的保障,每間保險公司的計劃可能有異,詳情要分別向各保險公司查詢。

一般還款期最長為25年,年期越長,所付利息就越多;相反,越快供完利息就越少,不過供款額會較高,負擔較重。所以,若供款密度設定為每周繳付,所付的總利息和年期就會比每兩周或每月的要少。市面上的貸款計劃有多種不同形式,較常見的有:

預批貸款 (Pre-Approved Mortgage)

以申請人資格及個人信用評級而借出的貸款,所以在申請人購置房屋前就已經可以知道會否獲得審批。

普通貸款 (Conventional Mortgage)

不會超過屋價80%或以下的貸款,另外的20%或以上則為首期。

定期貸款 (Closed Mortgage)

還款期為6個月至25年不等,還款期前清還款項會被罰款。

活期貸款 (Open Mortgage)

彈性較定期貸款為高,可以隨時清還貸款而毋須罰款,還款期較短,利率亦較定期為高。

可轉期按揭 (Convertible Mortgage)

利率固定,為期6個月,期間可隨時轉為1至10年的定期貸款。