創業板指收日線圖

已經動一年的中國創業板,在10月30日將迎來“一周歲生日”,但上市公司品質堪憂、高管離職套現成風、發行市盈率高企、退市制度難產、估值過高等,都是創業板亟待解決的問題,它們在很大程度上阻礙了創業板今後的發展。

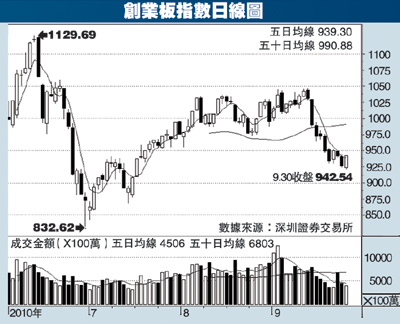

據介紹。目前共有120家創業板公司正式掛牌,總籌資額為835億元,總股本為27億元,平均發行價為37元,平均市盈率為65倍。從產業分布來看,屬於國家七大戰略性新興產業的創業板公司數量,幾乎佔了半壁江山。

與此同時,創業板也出現超募資金過多並使用不當、高官紛紛離職套現、業績增長堪憂等諸多問題。

《新世紀周刊》報道,自創業板首批二十八家公司連袂上市以來,超募現象就如影隨形。一百多家公司手裏握有的天量超募資金,但用途堪憂。創業板從投資者手中多拿走的數百億元,迄今並未產生太大的效益。它們在資本市場兜了一圈後,有接近80%的超募資金又以募集資金專戶的名義,或其他變相的方式,“躺”回了銀行指定賬戶吃利息,這顯然與設立創業板的初衷背道而馳。

截至9月2日,117家創業板上市公司實際募集資金淨額784.64億元,超募資金共計514.79億元,超募資金是預計募集資金的1.91倍。平均每家公司超募資金4.40億元。

從半年報信息來看,目前絕大多數創業板超募資金尚未找到去向。而一些公司在安排超募資金使用時,提出了永久補充流動資金、購買房產等飽受市場爭議的方案。分析人士指出,募集資金使用效率不高將很大程度上制約創業板業績持續高增長。

華泰聯合證券分析師劉湘寧統計,當前創業板限售股股東中,個人股股東持有股票市值1721億元,其中包括公司高管持股625億元。而近期董事、監事和高管頻頻告辭的公告背後,正是洶湧的套現欲望。

根據有關規定,創業板公司董事、監事和高管所持的股票,全部出清需要四年。然而,由於創業板公司高估值的誘惑,一些董事、監事和高管甘願掛冠變現。據統計,創業板推出近一年來,共有33家公司的67名高管辭職,其中持有股票的有22人,又分兩種情況。第一種是作為控股股東本身已承諾鎖定三年;第二種情況是辭去原職之後仍兼任董事、監事或高管。

與之對應的是,鮮有公司高管出錢增持自己公司的股票。“假設市盈率合理,高管們可能就安心和公司一起成長;如果知道這個市盈率不能持久,高管們當然想要先把錢拿到手再說。”一位證券行業從業人士說。

而另有業內人士表示,高管紛紛離職,對創業板今後的發展也會造成一定影響。

而創業板公司上市後利潤增長不斷下滑,遠遠低於中小板公司乃至全部A股公司的增長,也讓創業板公司所謂的“高成長能力”再次受到質疑。

“沒有明確的退出制度和禁止借殼的安排,是造成創業板估值居高不下的原因之一。”一位證券業內資深人士表示。

整體業績跑輸中小板

自2009年10月30日起,創業板開板將近一年時間內,陣容不斷壯大。由於具有高成長性的預期,在創業板上市的公司往往在發行時就被賦予較高的估值,上市後股價也常常被資金爆炒。但是從2010年半年報情況來看並非所有創業板公司都實現了高速成長,更有一些公司在上市不到一年時間內業績出現大幅滑坡。

據統計,截至9月2日,已上市的117家創業板公司,合計實現營業收入215.73億元,歸屬於上市公司股東的淨利潤34.14億元。

與有2009年中期可比資料的105家公司相比,營業收入同比增長28.64%,淨利潤同比增長15.82%。創業板公司上半年不到20%的淨利潤增長率顯然不能令市場滿意。創業板中期成績大幅跑輸中小板,其高成長性的光環,至少目前來看,比起一年前黯淡了不少。

此外,一些上市還不到一年、業績卻迅速變臉的創業板公司更讓投資者驚愕。

資料顯示,在上述105家有可比資料創業板公司中,上半年淨利潤負增長的有二十三家,佔比高達21.90%;淨利潤增長率低於20%的有二十四家,佔比達到22.86%。寶德股份、華平股份、南都電源分列創業板業績變臉前三名,三家公司上半年淨利潤下降幅度分別高達82.07%、76.60%和69.79%。

在創業板開板之初,市場一致認為,首批掛牌的二十八家創業板公司應該屬於資質最好的一批。但這批所謂的“質優”公司中,竟有七家中期業績出現同比下滑,佔比達到四分之一。而一些剛剛上市的創業板新股則更誇張,甚至還未上市業績就已經變臉。如8月6日才上市的尤洛卡,2010年上半年淨利潤下降15.60%。

有私募人士指出,在創業板上市的條件中,對成長性要求較為嚴格。而一些公司為了圈錢,不排除在招股說明書中做高業績,等到上市後錢到手了,粉飾業績衝動下降,真面目就暴露出來了。

保薦機構缺少監督 市場估值體系扭曲

創業板的超募資金問題,從表面上看來,與公司自身的成長性缺乏以及相關監督者的失職有關,但歸根結底還是目前A股市場的估值體系扭曲。

對於創業板超募的問題,監管層其實早已對超募資金的用途作出限制,強調超募資金應當用於公司主營業務,不得用於開展證券投資、委託理財等。嚴格的限制也讓一部分創業板公司對未來的迷茫開始顯露,它們並不具備上市時描繪的那些美好故事中的高成長性未來,他們甚至不知如何安排好手中的資金。

《21世紀經濟報道》報道,“40、50倍市盈率的新興產業股票隨便發,而一些真正具有價值的傳統產業股票估值則長期徘徊在10倍市盈率以下,這只能說明目前市場的估值體系混亂。”一位北京基金公司的投資總監說。

此外,保薦機構沒有有效履行持續監督指導的作用,而是在收取保薦費用之後便“撒手不管”。有北京券商人士指出,一些保薦人其實很少對項目進行後續的實地走訪核查。

券商成幕後贏家 平安證券獨賺6億

在這場創業板公司資本的集體狂歡中,背後的券商才是創業板資本大戲的導演,也是大贏家。據統計,四十二家券商涉入創業板的承銷保薦項目,讓他們從創業板捲走至少三十九億元。而平安證券是絕對的“創業板券商之王”。

在一百零三家創業板公司中,有十七家是由平安證券保薦,將排名第二的招商證券遠遠甩在後頭。平安證券保薦的十七家創業板公司,共計超募76.68億元,保守估計,超募76.68億至少讓平安證券多收了6.13億元。

統計顯示,創業板公司計劃募集資金中,承銷及保薦費用居多。《理財周報》報道,以五家上市創業板公司為樣本估算出承銷保薦費用佔總發行費用的平均比例為86%。按照86%的比例估算,單保薦費一項,四十二家券商已經至少收入囊中三十九億元。

有投行人士稱:“超募部分另外收費,業內收費率一般是8%至15%不等。”照此計算,四十二家券商因為超募459億而又增收了36.73億元。