加拿大收益率曲線

踏入第2季,4月的首三個星期內各股票指數繼續爬升,是因為受到理想的經濟數據及預期首季盈利強勁所帶動。美國市場尤其造好,錄得連續10星期升幅,投資者信心亦同時趨升。但好景難以長久。

慢行火車終到達

主權債務問題可形容為慢行火車,因為它具有龐大威力,有能力摧毀前面任何物件。這比喻正好套用於第2季的環境。猶豫不決的歐洲央行,終於與國際貨幣基金會合作推出7,500億歐元計劃,支持歐洲南部債券市場,冀能防止問題蔓延,以免波及歐洲金融市場和歐元本身。但投資者對此不以為然,提出了兩點疑慮,首先是歐洲央行的措施是否足夠應付問題。第二點是,大家越來越意識到,要處理好歐洲政府龐大赤字的根本問題,將會令經濟在短期間受到嚴重沖擊。

具體來說,為了降低赤字,及長遠一點減低現在處於高水平的債務對國內生產總值比率,當局必須削減開支和加稅。然而,歐盟剛擺脫衰退而取得的溫和經濟增長,會因此大幅受壓。大家更擔心的是,在德國、英國以至整個歐盟推出的新財政政策,雖然事在必行,卻可能對經濟構成重大壓力,令歐洲的復甦停頓,甚至令經濟再度陷入衰退。

雙底衰退的隱憂,觸發了環球股市廣泛出現拋售。資金因此四出尋找安全投資,情況令人聯想到2008/09年的危機現象。主要股市指數比對4月底的高位,錄得雙位數跌幅,而美元及國庫券回升,令10年期基準債券的收益,從本年較早時接近4%的水平顯著回落至約3%。與此同時,圍繞歐洲銀行體系的憂慮復再浮現,30天倫敦銀行同業拆息與國庫券收益差,倍增至約50基點,而這個收益差數字可視為反映金融市場恐慌水平的指標。

另一方面,因為投資者憂慮歐元前景,將資金投放至黃金,令到金價升至新高。值得留意的是,在金價上升的同時,同樣被視為安全投資的美元也攀升,美元指數升至88,明顯高於本年較早時的75水平。這情況較為罕見,因為黃金與美元一般走勢相反。總括而言,投資者對於部分貨幣投下不信任一票,於是選擇黃金這種另類貨幣作為保險。

中國綜合症

另外一個主要憂慮源自中國。中國人民銀行一直收緊貨幣政策以及購買房屋的相關規則,希望冷卻房屋市場。好消息是措施奏效,房屋銷售相對去年急速下跌。壞消息卻是措施力度過大,雖然房屋價格並未因為需求減慢而下跌,但卻存在這樣的可能性。中國家庭的淨資產約有60%放在房地產,房屋價格下跌可導致中國增長急挫。這對環球經濟實非好事,是第2季風險資產遭拋售的一個原因。

股市處於拉鋸局面。一方面歐洲為了解決主權債務問題而推出收縮性宏觀措施,令人擔心會出現雙底衰退,企業盈利下跌,股市銳挫,重返2009年3月的低位,甚至有人將情況與1930年代相比。另一方面,股市的估值令人感到樂觀。究竟哪一股力度會較大?

讓我們從基本因素入手。從絕對角度而言,標普500指數市盈率是現在營運盈利的13倍,低於長線平均數值15倍。至於標普多倫多綜合指數,市盈率是14.5 倍,歐洲是10.5倍,日本15倍,新興市場的綜合市盈率大約11倍。所有數值顯示估值合理。

將股市估值與固定收入比較則更有啟示作用,而這亦是支持樂觀看法的較有力證據。市盈率現時處於非常高水平,股市相對債券屬20年來最便宜的水平。這對股市絕對是好消息。

市場情緒方面,我們形容上季為“中立”,但近月卻急速惡化。悲觀情緒充斥,投資者情緒處於自2009年3月以來最惡劣水平,不過對於持反向觀點的人士,卻是值得感到樂觀的一個現象。

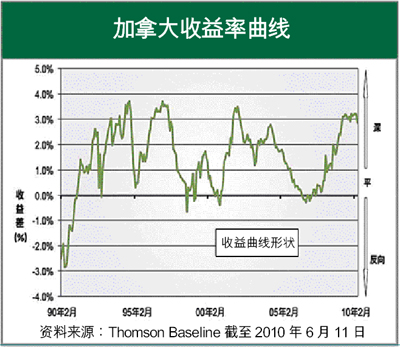

貨幣政策依然寬鬆,這從極為陡峭的收益曲線清楚可見(見下圖),這向來是經濟及股市的正面指標。溫和的經濟增長及通脹預示曲線會逐步趨平,貨幣政策應該在未來一段時間提供支持力。

相反的一個宏觀情況更為直接。歐洲復甦本已欠缺力度,如果政府削減開支,提高稅收以勒住通脹,復甦便會岌岌可危。收縮性財政政策可導致歐洲陷入衰退,有機會蔓延至北美及亞洲。經濟收縮代表企業盈利下跌,今天看似合理的股票估值將如海市蜃樓,因為估值計算原是基於最高盈利,一旦衰退來臨盈利自然下跌,股市也會隨之下滑。

鑑於環球的政府債務情況,可能令經濟增長溫和。整體而言,我們仍然審慎樂觀,認為股市可以維持溫和回報。

即使我們作出了以上結論,但我們不能抹殺出現極端後果的可能性,即是出現深度衰退及通縮或有關當局轉向推出可導致嚴重通脹的政策。因此,投資者的投資組合應該加入黃金作為保險。

分配加美與國際股票投資

加拿大和新興市場在2009年相對強勁的表現,相信會在今年放緩。商品價格普遍偏軟,標普多倫多綜合指數與標普500指數相去不遠,而新興市場則表現疲弱。上海綜合指數明顯表現落後,反映房屋市場可能出現問題,以及加薪的壓力和人民幣匯價重估的可能性。歐洲特別是南部市場一直疲弱。

我們建議增持企業債券,是基於其邊際收益勝於政府債券。再者,企業債券票息較高,可降低年期和利率風險,投資者如憂慮債券收益將會調升,高票息可帶來一定程度的保障。

企業收益差在第2季溫和增長,這情況並會持續顯著,反映大家相當熟悉的一個現象,就是資金紛紛投向安全投資。我們維持增持建議,但認為表現優勝的水平將會收窄。

過去18個月,高收益債券的收益差大幅收窄,表現出色。對於風險承受能力較高的投資者,高收益債券依然具吸引力,但未來回報可能會較溫和,我們的建議從增持調整為中立。

加元與外幣投資

在第2季,因為商品價格回落和美元強勢,令加元兌美元偏軟。美元指數從本年較早時約75的水平升至88左右,升幅主要是反映主權債務導致歐元疲弱。

我們繼續相信從長線來看,商品的前景及加拿大相對理想的政府資產負債水平,情況正面,會為加元帶來支持。然而,加元很可能僅取得有限度升幅,但這不影響我們之前提及的分散至其他貨幣的建議。

本文僅代表作者的個人觀點。