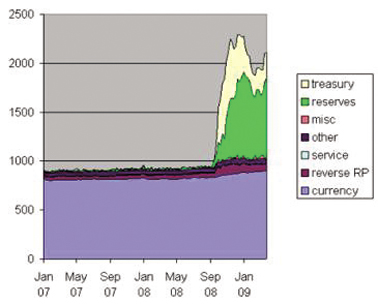

圖中綠色部分,表明美國金融系統並沒有恢復放貸功能。資料來源:美聯儲

3月份以來,美國股市在一個典型的空頭陷阱之後漂亮轉身,道瓊斯指數直撲牛熊分界線8000點之上。眾多市場人士開始歡呼新牛市的開始。

上漲原因

突如其來的上升,其實有跡可尋。從宏觀面、基本面以及技術面,本輪上升主要在以下因素的驅動:

第一, 市場超賣。從年初的950點(S$P 500指數)跌至最低點的666點,美國股市在短短2個月之內下跌了30%,而且是在前幾個月已經錄得巨大跌幅的基礎之上。即使是陷入大蕭條的1929年,股市跌幅也沒有如此迅速、如此巨大。面對如此跌幅,即使是對未來最為悲觀的機構投資者,也會發現股市上曾經心儀的好公司現在更是便宜得令人無法抵制誘惑。

第二, 各國政府(尤其是美國政府)的救市措施。不管是美聯儲3000億美元國債購買計劃,美國財政部歷經磨難後終於出台的銀行有毒資產戒除方案,還是倫敦成功舉辦G20峰議,都給予投資者一種樂觀的理由。

第三, 適時出現的良好經濟指標。耐用品訂單比上月出現意外的上升,房地產活動(新房、現房銷售兩以及新房開工量等)也呈現微小改善的跡象。

然而,仔細審視目前的基本面狀況,我們仍然無法樂觀。結論是,在反彈之後,2009年下半年,我們仍將有很高的機會看到全球股市在基本面壓力之下復歸下跌走勢。主要的理由如下:

第一, 房地產市場仍然走在觸底之途。近期美國房地產市場傳出的好消息實際上並不在預料之外,在多種因素的共同作用之下,美國房地產活動的確已經見底。考慮到美國人口的增長、低企的抵押貸款利率以及不斷降低的房屋售價,這樣的進展其實是必然的。按照我們的預計,在未來一段時間,新屋開工量、現房銷售量等指標有望持續好轉。

然而,必須注意到,即使有所好轉,目前的新屋開工量實際上低於從60年代以來歷次經濟危機時期的最低水平。因此,這並不代表美國房地產市場已經復蘇。另一個指標——房地產價格——對於美國金融業以及經濟本身的康復來說更加重要。不幸的是,這個方面,我們沒有看到任何曙光。按照S&P房地產價格指數來衡量,美國全國房地產價格仍然在加速下跌的階段。按照我們的預測,這一趨勢將會持續到至少2010年。

第二, 美國金融業仍未康復。三個方面的原因令我們對美國金融業的未來感到悲觀。(一)美國財政部的新計劃有可能為銀行資產負債表上的有毒資產創建一個市場。但鑒於許多銀行仍然為其資產保持過高估價,這一市場的出現可能迫使他們執行進一步的攤提。同時,如上所述,美國房地產價格的持續滑落將不斷增加銀行的資本金折損。(二)全球範圍的經濟衰退將會導致歐洲等地銀行遭受重創,也會打擊所有深度介入國際業務的美國銀行。(三)即使美聯儲成功地為美國銀行注入豐沛的流動性,貸款需求以及合格貸款人的缺乏將令銀行面對日益萎縮的業務,這些流動性不得不以過剩儲備金的形式堆放在美聯儲的資產負債表上。在全球經濟可能深幅萎縮的環境之中,銀行業將面臨暗淡的利潤前景。

第三,全球經濟衰退。經濟歷史表明,在美國經濟放緩與全球其他經濟體感受到負面影響之間,有大約2至3個季度的時間滯後。歐洲與日本毫無疑問已經感受到了寒流,以中國為代表的發展中經濟仍然在個時滯區間。從出口量的崩潰來看,我們無法對全球、尤其是中國經濟發展前景感到樂觀。屆時,全球經濟下滑將反過來給予在苦苦掙扎的美國經濟進一步打擊。

支持美國股市上揚的因素有可能繼續支持美國股票拾級向上——直到新的壞消息襲來為止。我們估計這一過程有可能持續到今年年中。

注:本文屬撰稿者的個人觀點,並不代表本報立場,也不構成投資建議。